La situación económica en los Estados Unidos.

A pesar de las numerosas garantías de los funcionarios de Estados Unidos y de los grupos gubernamentales "Washington" del FMI y del grupo del Banco Mundial con respecto a la "recuperación sostenible de la economía estadounidense" y "la superación con confianza de la crisis", la situación real en la economía aún está lejos de ser la ideal. del balance elemental. Las elites políticas estadounidenses, controladas por la gran capital financiera de Wall Street y los gigantes industriales transnacionales, no solo no discuten las causas reales de la crisis de 2008, sino que intentan silenciarlas por todos los medios. Ninguno de ellos se atrevió a plantear el tema de la catástrofe a la que los Estados Unidos y toda la economía mundial llevaron a cabo el 40 aniversario de la dominación desenfrenada del capitalismo financiero parásito, realizado en interés de la oligarquía financiera internacional y basado en la construcción de la pirámide de la deuda en dólares.

En el contexto de la incesante charla sobre la mejora de la situación financiera y económica en los Estados Unidos, la situación real en la economía sigue siendo extremadamente difícil: el crecimiento económico del 3% en el trimestre 4-th. 2011 más del 67% se debió a un salto récord en el material y las existencias técnicas de 3,5% en el último 25 del año. Al mismo tiempo, la Casa Blanca logra mantener el nivel de actividad económica y comercial únicamente debido al mantenimiento de déficits presupuestarios récord, del orden de 9-13% en los últimos años de 4. El enorme bombeo de emisiones de los mercados financieros por parte de la Reserva Federal ($ 2,3 trillón en el último 3 del año), junto con las emisiones no registradas (garantías, fianzas, etc.) por un monto de $ 13 trillón. le permite mantener las tasas de endeudamiento en niveles históricamente bajos (0,05-2%) e inflar burbujas en los mercados financieros que imitan la reactivación de la actividad empresarial y la recuperación de la economía global.

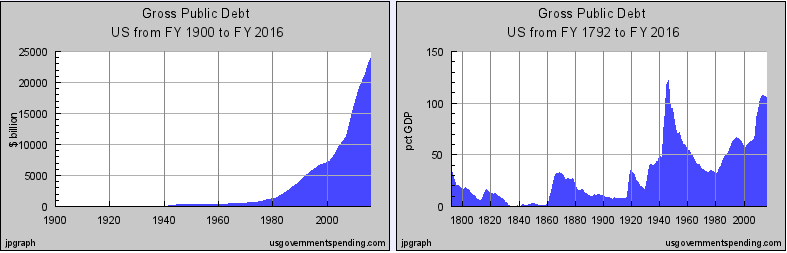

Fig. 1 Dinámica de la deuda pública al PIB (en miles de millones de dólares y como% del PIB)

Fuente: usgovernmentspending.com

Al mismo tiempo, no se dice una sola palabra acerca de los desequilibrios y distorsiones estructurales existentes en la economía estadounidense, que amenazan con el agotamiento del efecto de la inundación de emisiones de los mercados financieros con liquidez para hundir no solo a la economía estadounidense sino a toda la economía mundial en una fase de nueva depresión global. Al mismo tiempo, el sistema monetario y financiero existente, basado en la emisión descontrolada e ilimitada de dólares en interés de los bancos de accionistas internacionales más grandes de la Reserva Federal y la construcción de una pirámide de deudas impagas, tampoco resistirá el embate de distorsiones fundamentales.

Estamos hablando de la exorbitante carga de la deuda del estado (105% del PIB), las obligaciones sociales y de salud descubiertas de la Casa Blanca (350% del PIB), los déficits presupuestarios crónicos perennes (10% del PIB en 3,5 años) y la balanza comercial (3,8% del PIB), la excesiva carga de la deuda de la población (120% del ingreso disponible), el estancamiento en el mercado de la vivienda (las ventas 4 son más bajas que en 2006) y el desempleo aún extremadamente alto (oficialmente 8,3%, en realidad al menos 16,5%), que arroja todo a un lado mayor número de ciudadanos americanos etc Lumpenización de ovocitos y degradación de la población.

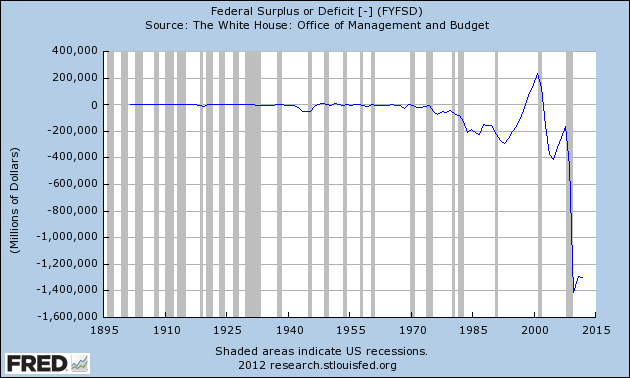

El informe del Tesoro Federal sobre la dinámica de la ejecución del presupuesto estatal en febrero 2012 fue completamente decepcionante. - a pesar de la creciente crisis política en torno al exceso de gastos, el déficit del presupuesto federal en febrero de este año superó los $ 232 mil millones, lo que fue 1,7 veces más alto que el nivel de noviembre 2011g. y casi 4,5% superó el valor de febrero del año anterior. En general, después de los primeros meses de 2, el déficit del presupuesto estatal de EE. UU. Superó los $ 259,4. Si la Casa Blanca no puede pisotear el complejo militar-industrial y recortar los fondos para operaciones militares para "plantar la democracia" en Medio Oriente y Afganistán, se corre el riesgo. provocan una crisis presupuestaria en toda regla y, por último, socavan la confianza de los inversores y otros países en la moneda estadounidense. Y esto ya puede ser una razón suficiente para desestabilizar aún más los mercados financieros y provocar una caída del mercado.

Figura 2 déficit presupuestario federal estadounidense

Fuente: Philadelphia Fed

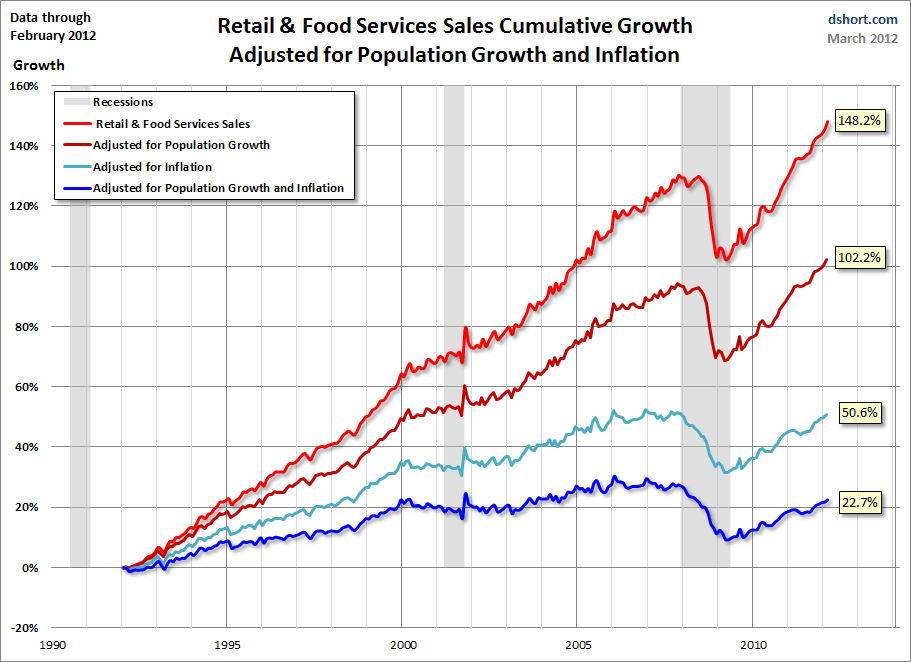

La preocupación por la reducción de la actividad del consumidor de los ciudadanos estadounidenses, expresada en una desaceleración en el crecimiento de las ventas minoristas en las grandes cadenas minoristas de 5,3% a principios de enero, 2012 está causando preocupaciones bastante fuertes. a menos del 2,3% a mediados de marzo. E incluso la carga de la deuda sobre la población, que ha disminuido del 135% al 115% del tamaño del ingreso disponible, no puede tener un impacto significativo en la reactivación de la actividad del consumidor. Especialmente en condiciones en que el mercado laboral, con la excepción del sector financiero y ciertos sectores del sector servicios (restaurantes, hoteles, turismo), todavía se estanca.

Además, si corregimos los datos oficiales del Departamento de Comercio de EE. UU. Para determinar la inflación real (limpios de manipulaciones con índices hedónicos, la estructura de la cesta del consumidor y el suavizado de la media geométrica), resulta que el comercio minorista real en los EE. UU. Se encuentra al final de 2006, a pesar del aumento del 35 en la deuda pública Durante el pasado 4 del año, inversiones no controladas en mercados financieros de más de $ 3,2 trillón. y charla sin restricciones sobre un brillante futuro de la desindustrialización de la economía de los EE. UU., respirando lo último, y las posiciones inquebrantables del "imperialismo del dólar".

La situación con la dinámica de las ventas minoristas y la actividad de los consumidores parece absolutamente horrible, si se ajustan los datos oficiales y extremadamente correctos desde el punto de vista político de los servicios estadísticos estatales sobre el crecimiento de la población de los Estados Unidos. En este caso, el aumento en las ventas minoristas para el período 1990-2011gg. No se anunciará ampliamente el 48,2% previo a la elección, pero el 102,2% mucho más modesto. Teniendo en cuenta la inflación real, el aumento en absoluto ascenderá al 22,7% apenas perceptible, mientras que la mayor parte de este aumento se debe a la inflación de la carga de la deuda de la población y al aumento del consumo del 20% de los ciudadanos estadounidenses más ricos, mientras que el nivel de vida del 40% de la población menos acomodada ha disminuido en 5 -10%.

Fig. 3 Dinámica de la facturación real al por menor en los EE. UU.

Fuente: dshort.com, Oficina del Censo

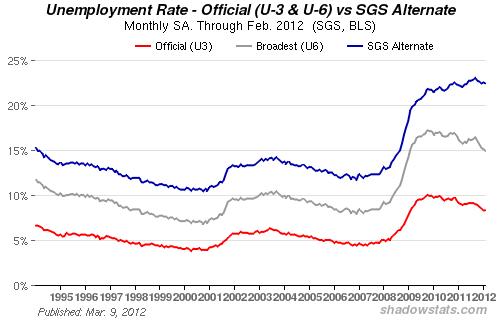

La siguiente oleada de optimismo fue provocada por un informe del Departamento de Trabajo de los EE. UU., Cuyos expertos continúan presionando por el optimismo electoral y siguen arrojando, con poco entusiasmo, a quienes reciben beneficios de desempleo por más de 2 o han perdido toda esperanza de encontrar un empleo permanente. El resultado natural de las perversiones estadísticas de la Casa Blanca fue la disminución en la tasa de desempleo en los EE. UU. De 9,2% a 8,3% para el período de mediados de verano 2011. Sin embargo, una estimación alternativa de la tasa de desempleo (indicador U6), dada por el propio Ministerio de Trabajo y teniendo en cuenta los "desempleados desesperados", indica que la tasa de desempleo supera la marca de 15%.

Sin embargo, esta evaluación del desempleo causa escepticismo: en los últimos 30, las autoridades económicas de los EE. UU., Actuando bajo la presión de la clase dominante y la oligarquía financiera, cambiaron los tiempos de 3 en la metodología para calcular los indicadores de empleo. Si recurre a la metodología de las 1980 medias, que tuvo en cuenta el empleo a tiempo parcial, desesperado por encontrar un empleo durante más de 12 meses e inactivo por razones económicas, la tasa de desempleo va más allá del 22,5%. Y esto es bastante comparable a estar en un estado de incumplimiento no declarado. Lo único que salva a la Casa Blanca es el empleo a tiempo parcial y los beneficios sociales para el desempleo, apoyados por agujeros gigantes en los presupuestos locales y federales.

Al mismo tiempo, la duración promedio de estar en el estado de desempleado al final de 2011. saltó de 37,4 a 40 semanas, y la proporción de los llamados desempleados crónicos "saltó en el último 4 del mes de 42,2% a 42,6%. Y esto es en condiciones donde casi la mitad de todos los 227 creados en febrero 2012. Empleo temporal en el sector servicios (+ 45 miles de lugares), así como salud pública y bienestar social (+ 61,1 miles de lugares). Si en enero del año anterior el crecimiento de empleos en estos sectores no superó los 13,8 y 16,1 mil lugares, respectivamente luego, en diciembre, 2011 creció a 18,7 y 29,5 s. los lugares y al principio 2012g. y todos se duplicó.

Figura 4 Dinámica de desempleo en los Estados Unidos

Fuente: Departamento de Trabajo, Shadowstats.com

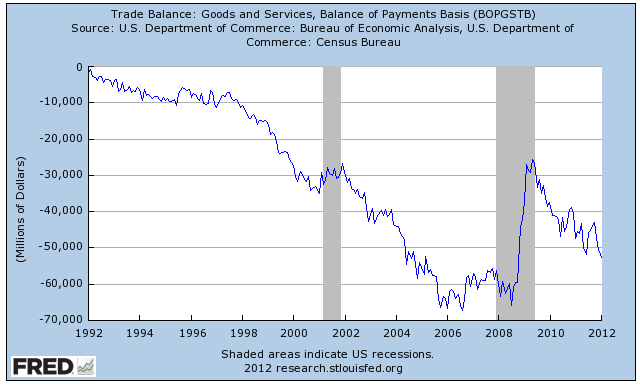

La situación en el comercio exterior no es mucho mejor, ya que Estados Unidos continúa actuando como un consumidor neto de bienes y servicios importados y, contrariamente a las numerosas declaraciones de los funcionarios, no puede reducir su exceso de consumo, lo que provoca un aumento de las distorsiones en la economía mundial. En otras palabras, el gobierno de los Estados Unidos apoya artificialmente el consumo excesivo de bienes y servicios finales, que en principio no puede pagar ni siquiera en teoría. Los déficits comerciales sostenibles de los Estados Unidos comenzaron a formarse al final de los 1960-1970-s, cuando el vuelo desenfrenado del gran capital industrial y financiero, así como la transferencia de capacidad de producción fuera del país en busca de mano de obra más barata, causó una caída en la producción de productos comercializables en los Estados Unidos y un exceso crónico. Importación sobre exportación.

Fue en la segunda mitad de los 1960. El Tesoro por acuerdo con los banqueros de Wall Street, entre otros, siendo los principales accionistas de la "imprenta" estadounidense representada por la Reserva Federal, comenzó a expandir el bombeo de emisiones y a aumentar la carga de la deuda. Como resultado, la proporción de reservas de oro del Ministerio de Finanzas en relación con el dinero en efectivo emitido disminuyó del 90-100% requerido bajo el sistema de Bretton Woods al 10 apenas perceptible, lo que provocó la incapacidad de los EE. UU. Para cumplir con sus obligaciones con los propietarios extranjeros de reservas de dólares y dólares de papel de cambio. dorado De hecho, a mediados de agosto 1971g. durante el famoso discurso de Nixon sobre la congelación del intercambio de oro por dólares estadounidenses en mora y, aparentemente, perdió la carrera de la URSS.

Figura 5 Déficit de Comercio Exterior de los Estados Unidos

Fuente: FRB St. Louis

Después de la abolición del patrón oro en agosto 1971g. y eliminando el "freno de oro" del bombeo de emisiones de la economía e inflando el consumo en deuda (conocidas como "políticas reaganomics", pero preparadas bajo Jimmy Carter), se inició la orgía del capitalismo financiero, que se convirtió en "hegemonía del dólar", inflación de burbujas financieras y crecimiento ilimitado de la carga de la deuda. . Solo en los últimos años de 30, el nivel de carga de la deuda del gobierno saltó de 40% a 105%, la proporción de deuda a ingreso disponible en el hogar aumentó de 55% a 115%.

El resultado natural de desatar la oligarquía financiera que controla la imprenta de la Reserva Federal fue una redistribución masiva de los activos y el ingreso nacional: la participación del sector financiero en las ganancias corporativas en los EE. UU. Saltó del 4% en 1947. a 45% en 2007g., y la participación en el PIB del país se ha expandido de 2% a 17%. De hecho, teniendo en cuenta la escala de la redistribución de los activos y la riqueza nacional en favor de la oligarquía financiera, así como el control sobre una parte crítica de los activos financieros del estado, la población y el sector corporativo, puede tratarse de la posición dominante del gran capital financiero transnacional en la economía y la política de los EE. UU. 30% en PIB y 50% en ganancias.

Figura 6 La participación del sector financiero en las ganancias corporativas y el PIB de EE. UU. (%)

Fuente: BEA

El predominio del gran capital financiero, que parasitaba activamente el bombeo de emisiones de los mercados financieros y el levantamiento de las restricciones a los flujos de capital transfronterizos, llevó al desbordamiento de capital de sectores reales de la economía poco rentables y ciencia básica a operaciones especulativas en mercados financieros con altos rendimientos. Al mismo tiempo, según el informe de la Contraloría de Circulación de Dinero en el Tesoro de los EE. UU., En manos de 4, los bancos clave de los EE. UU. Se concentran más del 98% del mercado total de derivados, que se convirtió en la principal herramienta para manipular los mercados financieros, las bolsas de productos básicos y, en consecuencia, la economía global.

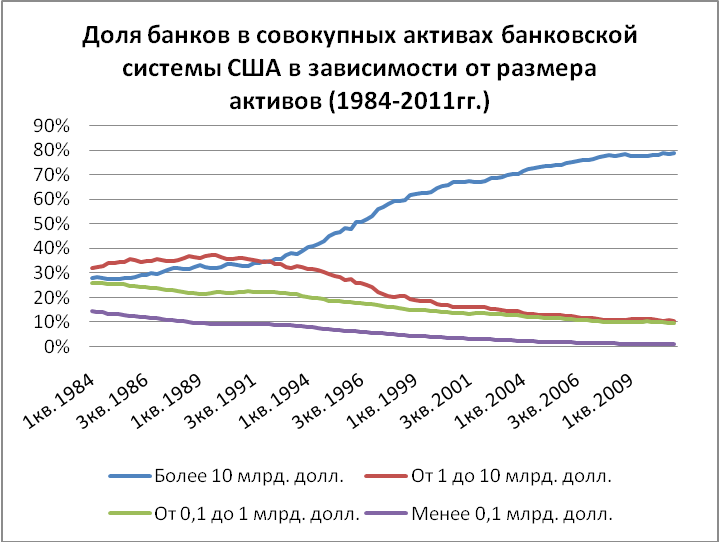

La escala de concentración y centralización del capital bancario en manos de los grupos bancarios más grandes e influyentes se manifiesta más claramente en los siguientes ejemplos, desde el comienzo de 1980. la proporción de activos atribuibles a los bancos con activos totales superiores a $ 10 mil millones saltó de 27% a 82%, y su participación en las ganancias totales del sector bancario aumentó más de 4 veces, de 20% a 87%. Al mismo tiempo, a pesar del crecimiento general en el número de bancos con activos que superan los $ 10 mil millones, la lista de los principales accionistas de la Reserva Federal y los principales operadores, que determinan el destino de la economía estadounidense y de toda la economía mundial, así como la situación en la moneda y los mercados financieros, no ha experimentado casi ningún cambio. Como antes, el control sobre la imprenta y el tema del dólar está en manos de un cartel financiero internacional, cuyos intereses a menudo son diametralmente opuestos a los intereses del estado, la población y el capital industrial.

Se debe prestar atención por separado a las conversaciones implacables de las elites gobernantes supranacionales y los "muchachos de Washington con pantalones cortos" del FMI y del Banco Mundial que sirven a sus intereses que el rápido crecimiento de la carga de la deuda en todos los sectores de la economía de los Estados Unidos (del 110% al 370% del PIB en los últimos 40 años) no es propicio para disminuir la estabilidad financiera de los Estados Unidos y desestabilizar el sistema financiero. Está claro que el gran capital financiero transnacional, así como los monopolios internacionales, en cuyos intereses se llevó a cabo la globalización financiera bajo la bandera del "imperialismo del dólar", hace todo lo posible por guardar silencio sobre su existencia parasitaria, en lugar de actuar como un instrumento para financiar inversiones de capital y los medios para asegurar la reproducción ampliada y la realización del potencial de inversión de la industria, el capital financiero se transformó en un depredador independiente Facción del capitalismo, parásito de la decadencia de la economía mundial.

Figura 7 La participación de los bancos en los activos totales del sistema bancario de los EE. UU., Según el tamaño de los activos

Fuente: BEA

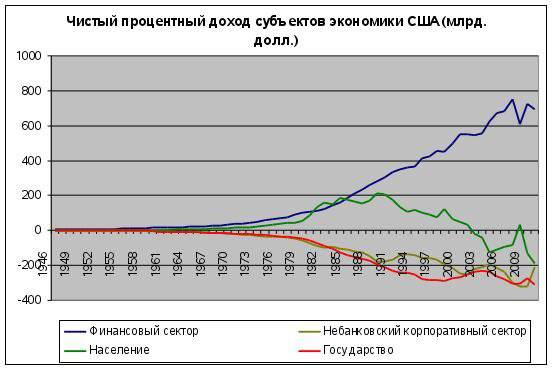

Durante más de 40 años, el único receptor neto de pagos de intereses sobre préstamos en los Estados Unidos (y la situación es similar en todo el mundo) ha sido el sector bancario, cuyos ingresos netos por intereses en los últimos años de 40 (con la abolición del patrón oro) saltaron de $ 15 a $ 650 mil millones . (4,5% del PIB). Al mismo tiempo, los pagos de intereses totales sobre préstamos del gobierno de EE. UU. Y del sector corporativo no bancario se basan únicamente en 2009. excedió $ 300 y $ 315 millones (4,2% del PIB).

La situación no es mejor para los ciudadanos comunes de los Estados Unidos, a quienes la propaganda del Comité del Partido Regional de Washington ha logrado registrar como uno de los principales beneficiarios del capitalismo financiero rampante: el porcentaje de pagos netos de la población en 2009. Pasó por $ 190 mil millones. Al mismo tiempo todavía en 1989g. En su punto máximo, los ingresos netos por intereses de la población de EE. UU. Superaron los $ 220 mil millones. Desde entonces, el sistema financiero se ha salido completamente del control del estado y la sociedad y funciona únicamente en interés de sí mismo y de sus principales propietarios, al darse cuenta de la mayor parte del ingreso nacional y la riqueza a favor de oligarquía financiera.

Fig. 8 Ingresos netos por intereses de entidades económicas de los Estados Unidos

Fuente: BEA

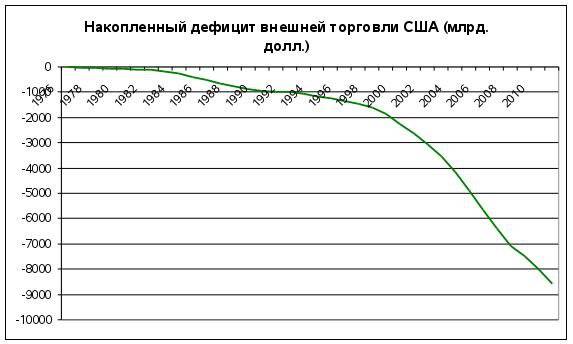

Desde el inicio de los 1970's. El déficit anual del comercio exterior de los Estados Unidos aumentó de $ 15 a $ 551 en 2008. - es decir 36,7 veces. Al mismo tiempo, en los últimos años de 12, las importaciones de bienes y servicios en los EE. UU. Superaron las exportaciones en $ 350-600 millones o 3,5-5% del PIB. En otras palabras, anualmente a lo largo de 2000-2011. Los Estados Unidos recibieron un buen préstamo de todo el resto del mundo a una tasa de poco por ciento de su PIB, que, junto con un aumento en la carga de la deuda, hizo posible mantener la ilusión de un aumento en el bienestar de la población. Siguiendo el 2000-2011g. el déficit acumulado acumulado del comercio exterior de los EE. UU. superó los $ 7,37 billones, que es casi la mitad del PIB del "imperio del bien" en 2011. - $ 15,3 trillón

Gráfico 9 Devaluación de las monedas de papel en relación con una onza de oro

Fuente: Reuters, BMG

El "imperialismo del dólar" y el sistema de soborno de las elites nacionales compradoras de todo el mundo permitieron a la clase de gestión estadounidense, que es uno de los principales centros de poder dentro de la clase de gestión global, atraer a la mayoría de los países del mundo que antes eran independientes a un sistema de intercambio económico exterior desigual. En otras palabras, durante los últimos 40 años de dominación del capitalismo financiero basado en dólares a cambio de vender bienes y recursos reales (petróleo, gas, metales), los países exportadores de los Estados Unidos reciben de ellos billetes de dólares sin garantía (o números en cuentas de computadoras) en un volumen de este tipo sin pérdidas, solo puede invertir en títulos de deuda del gobierno de los Estados Unidos. Esto contribuyó a la entrada de capital financiero en los Estados Unidos, a una mayor inflación de las burbujas en los mercados de consumo y financiero, así como al crecimiento de los desequilibrios en el exceso de consumo. No es sorprendente que, junto con el efecto de sobrevalorado en relación con el poder de compra real de la tasa de dólares, esto permita a los Estados Unidos, con su contribución al PIB mundial en 18,5%, generar alrededor del 40% de la demanda final global y mantener la participación del dólar en el sistema de liquidación internacional por encima del 55-60% .

En otras palabras, a lo largo de todos los años 40 de bombeo incontrolado de emisiones de la economía mundial y la globalización financiera, se realizó en un círculo estrecho de los bancos internacionales más grandes de la Reserva Federal y el resto de los bancos centrales más grandes, todos los demás países prestaron y de forma gratuita al sistema de cambio de divisas desigual. continuar prestando a los Estados Unidos, intercambiando recursos por recursos no básicos, productos básicos por productos no básicos, físicos por virtuales, es decir, El capital real es ficticio. Solo en los últimos años de 12, los Estados Unidos han recibido un crédito neto de productos básicos de $ 6,7 trillón. (44,6% del PIB), y durante el período transcurrido desde la cancelación del patrón oro y la monetización de la deuda, el déficit acumulado del comercio exterior de los EE. UU. Superó los 8,5 billones de dólares. En muchos sentidos, esto se ha inflado artificialmente debido a la expansión del crédito y la imposición de la única moneda de reserva del mundo frente al consumo de dólares y contribuyó a crear la ilusión de un aumento en el nivel de vida de los ciudadanos estadounidenses y, por el momento, para cubrir el estado de crisis de la economía estadounidense, que, de hecho, se encuentra en bancarrota.

Figura 10 Déficit comercial acumulado en los Estados Unidos

Fuente: BEA

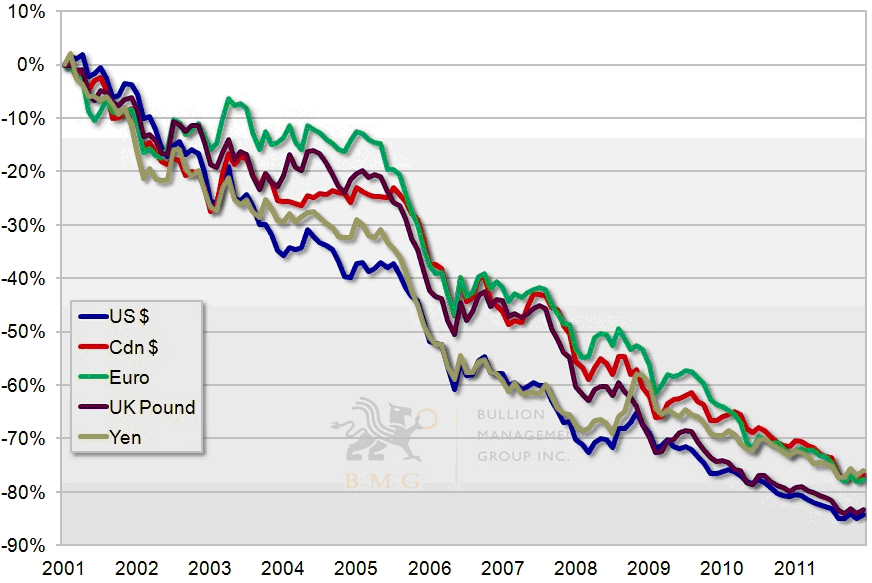

Al mismo tiempo, los billetes de dólares sin valor que se obtienen como parte de ese tipo de cambio no equivalente también se deprecian permanentemente en los años 6-10 durante las crisis del mercado bursátil y de valores provocadas periódicamente, lo que contribuye a la depreciación de las deudas y la quema del exceso de oferta monetaria en dólares. Solo desde la cancelación del patrón oro y el lanzamiento del volante de emisión de dólares a nivel mundial, la moneda estadounidense se depreció 7, y desde la creación de la Reserva Federal (sede del cártel bancario internacional), el poder de compra del dólar ha caído más de 23.

Desde la eliminación del "freno de oro" y la eliminación de todo tipo de restricciones con la emisión descontrolada del dólar y otras monedas de reserva, ha habido un proceso de la llamada "inflación de petrodólares", expresado en el crecimiento ubicuo de las cotizaciones en los mercados financieros, de productos básicos y de divisas, creando la ilusión de reactivar la economía mundial y la turbulencia. Desarrollo de la actividad empresarial. Sin embargo, de hecho, existe una depreciación desenfrenada de las monedas "de papel", manifestada en la "inflación de los activos financieros": el tema de las monedas de reserva clave finalmente se desvinculó de la economía real y el aumento de la seguridad de los productos básicos, lo que desencadenó una inflación general de burbujas financieras.

Fig.11 El poder adquisitivo del dólar estadounidense (1967g = $ 1)

Fuente: Bloomberg

Durante más de 40 años, la abrumadora mayoría de los países de la llamada "periferia del imperialismo del dólar mundial", que ha entrado en el sistema de división internacional del trabajo impuesto por las ETN estadounidenses y los bancos mundiales sobre los derechos de las repúblicas bananeras coloniales y los proveedores de mano de obra barata, prestan gratuitamente a sus recursos materiales y laborales. Estados Unidos y apoyar el poder adquisitivo del dólar que se deprecia. De hecho, la liberalización de las relaciones económicas con el exterior, que se impone al "Consenso de Washington" francamente colonial y depredador, tiene como único objetivo simplificar el acceso de los monopolios mundiales y los bancos internacionales a los mercados de países previamente independientes y su posterior colonización económica y financiera.

Como lo demuestra la experiencia de los países de Europa del Este y de los antiguos países miembros de la URSS, la desindustrialización monstruosa de la economía, el colapso de las industrias de alta tecnología, la degradación de la ciencia, la tecnología y la tecnología se convierten en el resultado lógico del levantamiento irreflexivo de las restricciones a los movimientos de capital transfronterizos y de seguir las recomendaciones de "Washington boys" Potencial de producción, lumpenización de la población y la caída de las economías nacionales en un estado arcaico feudal medieval. Es precisamente esto lo que demuestra con la mayor claridad el ejemplo de la zona euro cubierta por la crisis de la deuda, que refleja la profunda crisis de todo el proyecto de integración europea, que era de naturaleza colonial. Ni Grecia, ni Portugal, ni España, en el marco del sistema existente de división del trabajo, tienen ninguna fuente de existencia, simplemente no pueden ofrecer productos competitivos al mercado europeo y competir con gigantes industriales de Europa occidental.

Y Rusia, desafortunadamente, durante los últimos 22 años desde el colapso de la Unión Soviética también ha estado actuando como un apéndice de materias primas y proveedor de mano de obra calificada para los Estados Unidos, la Unión Europea y, más recientemente, China. Durante los últimos años de 20, más de $ 750 mil millones han salido del país solo de acuerdo con las estadísticas oficiales del Banco de Rusia, y dado el retiro de capital "gris" y francamente criminal, esta cifra supera los $ 1,5-2 trillón. Teniendo en cuenta la pérdida de ganancias de capital y el efecto negativo multiplicador de la caída de 2 en el PIB, el 60% de colapso industrial, la compresión de las inversiones de capital en 5, la caída de 10 en industrias de alta tecnología y la extinción de 15 millones de personas, las pérdidas totales superarán los $ 3,5-4 . Si a esta cifra se le suma el devorar la riqueza nacional de la venta de recursos naturales insustituibles por un monto de 3,3 trillones, la suma de las pérdidas económicas directas de Rusia derivadas de una incorporación parcial y defectuosa en la división global del trabajo realizada en los intereses de los bancos de Wall Street y los bancos internacionales más grandes superará $ 7 marca trillón

Fig.12 estructura de productos de exportación rusa

Fuente: Rosstat

Solo en los últimos años de 20, la proporción de materias primas minerales y productos de procesamiento primario en las exportaciones aumentó de 26% a 92%, la participación de las industrias manufactureras en el PIB cayó de 36% a 16,1%, los volúmenes de producción en las industrias de procesamiento son 20% por debajo de los niveles de 1990g, y En ingeniería mecánica, construcción de máquina-herramienta y fabricación de instrumentos, la salida no alcanza el 40-55% del nivel de la URSS tardía. Al mismo tiempo, en la mayoría de los sectores de manufactura, especialmente en ingeniería de inversión, manufactura de equipos e industria ligera, el nivel de carga ha caído desde 82-87% a 30-45%. Y no importa cuánto hablarían las autoridades rusas sobre su intención de salir de la "aguja de aceite" y llevar a cabo la "modernización", el proceso no fue más allá de reemplazar las bombillas en las puertas y excavar un campo de papas en Skolkovo.

Si las autoridades rusas realmente quieren romper con la dependencia económica, política, financiera, ideológica, científica y técnica completa, entonces es necesario reorientar todo el modelo de la economía rusa en el menor tiempo posible, desde consumir la renta del recurso natural hasta maximizar la renta científica, técnica, infraestructural e industrial. Y para esto es necesario declarar una guerra contra la corrupción sistémica al más alto nivel, limitar la arbitrariedad de los monopolios de materias primas que aterrorizan a la industria manufacturera y la población de aranceles extremadamente altos y hacer que la gran mayoría de los sectores no primarios de la economía no sean rentables. Es necesario desatar la emisión de rublos de los petrodólares y los préstamos extranjeros lo antes posible, así como iniciar el mecanismo de acreditación de la economía nacional y refinanciar el sistema bancario nacional para que la oferta de dinero se forme de acuerdo con las necesidades de los productores nacionales, en lugar de juegos de capital especulativo global.

El "imperialismo del dólar", que extrajo los jugos de la economía mundial en interés del gran capital financiero e industrial transnacional, se está asfixiando gradualmente por el peso de los desequilibrios estructurales y las contradicciones que genera. A diferencia de 2008, cuando se evitó el colapso del sistema monetario y financiero existente, basado en la hegemonía del dólar y la pirámide de deuda del gobierno de los Estados Unidos, solo fue posible gracias al lanzamiento de la imprenta y la escala sin precedentes de inundar los mercados financieros con liquidez barata ($ 13 trillones, teniendo en cuenta la emisión fuera de balance solo en los Estados Unidos), para evitar el colapso del "imperialismo del dólar" por los métodos monetarios de hoy no funcionará. El nivel de deuda del gobierno de EE. UU. Saltó de 65% a 105% del PIB, y la mitad de los países de la eurozona ya están en incumplimiento técnico. Italia, España y Portugal logran refinanciar las deudas previamente adquiridas únicamente debido a la emisión del BCE en el mercado financiero por un monto de 1,4 trillón. durante el año pasado

La economía mundial y el sistema monetario y financiero internacional están estancados y están a punto de colapsar: cuanto más inundan los mercados los mayores bancos financieros del mundo con liquidez barata en interés del capital financiero transnacional, más grandes son las burbujas en los mercados financieros y más severamente la economía real sufre el crecimiento. Costos y cuanto más rápido desciende el nivel de vida real de la población.

información