Capital rusa: salida de hoy, mañana afluencia?

En los últimos años, la capital rusa ha intentado una amnistía al menos tres veces, y pocas personas recuerdan que aún hoy existe una ley muy, muy leal sobre la repatriación del capital. Válido hasta febrero 28 2019. Es decir, todavía hay tiempo para desviar nuestro dinero "duramente ganado" de las sanciones o de Chipre, donde, como informó la Military Review, la "lavandería" favorita de miles de millones de rusos está a punto de cerrarse.

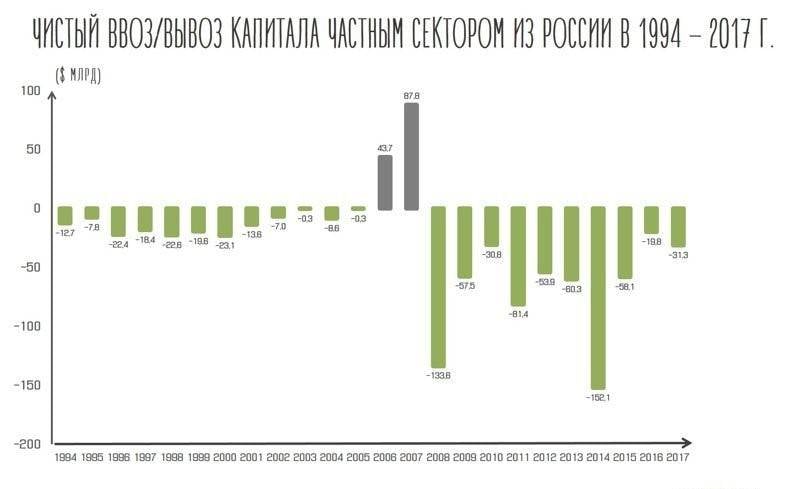

De hecho, el proceso ha estado ocurriendo durante mucho tiempo, aunque con cierta lentitud. Sin embargo, en la revisión analítica semestral del Banco Euroasiático de Desarrollo, se observa que “Las empresas (rusas - A. P.) continúan repatriando activos, es decir, los venden en el extranjero y los devuelven al país. Este proceso ha estado ocurriendo durante varios años. En la situación actual, si se mantiene en el modo actual, este proceso continuará, principalmente en el sector primario, petróleo y gas y metalurgia ".

Hace apenas un par de meses, cuando el Departamento de Estado de EE. UU. Finalmente formuló cómo funcionaría la nueva parte de las sanciones antirrusas, e incluso nombró beneficiarios específicos, parecía que la idea de una amnistía finalmente había funcionado al máximo. Pero, tal vez, a muchos de nuestros miembros de la élite empresarial les gustaría devolver al país todo lo que podría estar bloqueado o ya bloqueado en el extranjero, pero realmente no quieren creer en un futuro tan "brillante". O bien, el ejemplo de Oleg Deripaska y Viktor Vekselberg, quienes, debido a las medidas restrictivas de Washington, las empresas no solo perdieron millones de dólares, sino que fue una pérdida total de control sobre el negocio, parecía demasiado vívido para alguien.

Cabe señalar que en ese momento, a favor del retorno de capital a Rusia, un aumento en la tasa clave del Banco Central, que fue duramente criticado por los expertos (incluido el autor de este artículo), funcionó de manera inesperada. El aumento porcentual mínimo en la tasa de porcentaje de 0,25 proporcionó un aumento mucho más significativo en el rendimiento en el mercado de bonos de préstamos federales, y esto estimuló el interés en los valores nacionales de renta fija.

El interés era tanto más alto porque, debido a la amenaza de una prohibición completa de las operaciones con deuda soberana rusa, podría surgir una situación en la que nada fuera tan rentable y, al mismo tiempo, en 100, no habría un porcentaje confiable en Rusia. El mercado, donde viven los jugadores, como se sabe, no es un dato específico, sino que las tendencias reaccionaron con compras bastante vigorosas, lo que estimuló una afluencia aún mayor de capital.

Sin embargo, la corriente tumultuosa se secó inmediatamente tan pronto como la supuesta presión estadounidense se movió del área de la esfera prevista a la esfera real. El efecto sistémico de la introducción de las sanciones estadounidenses en el sector energético, la deuda estatal y los bancos estatales de la Federación de Rusia aún es demasiado pronto para evaluar.

Una cosa está clara: puede ser muy sustancial. El golpe más sensible debería ser la llamada ley DESKAA, en la que estamos hablando de las sanciones a las transacciones relacionadas con inversiones en proyectos de energía que apoyan a entidades estatales o semi-estatales de Rusia. Y aunque una medida mucho más estricta implica generalmente la ley DETER, que prevé la protección de las elecciones contra las amenazas mediante la imposición de restricciones, es poco probable que su acción sea sistémica. El alcance de su operación es demasiado limitado: hay individuos específicos y compañías específicas que, si lo desean, no son tan difíciles de sacar de los corchetes.

De alguna manera, sospechosamente rápido, quedó claro que las próximas y obviamente no las últimas sanciones estadounidenses contra Rusia son puramente selectivas y no afectan seriamente el negocio de los bancos y empresas de importancia sistémica. Incluso la más autorizada de las agencias de calificación occidentales, Standard & Poor's, admitió que "Rusia es bastante capaz de absorber los impactos de tales sanciones sin afectar negativamente la calificación". Pero a pesar de esto, casi todos los que acababan de mostrar su voluntad de invertir en algo que valiera la pena dentro de nuestro país inmediatamente cambiaron los flujos de caja en la otra dirección.

Uno tiene la impresión de que muchas de las "víctimas" de las acciones de la administración estadounidense están actuando según el principio: si no hubiera sanciones, tendrían que ser inventadas. Y parece que ya han encontrado para su capital nuevas áreas de aplicación y nuevas compañías offshore. Además, hay indicios de que, con la elusión de las sanciones, los empresarios rusos están dispuestos a ayudar tanto a los europeos como a las personas del este, en primer lugar del Medio, para quienes esta actividad se ha convertido durante muchos años en una fuente adicional de ingresos. Y bastante considerable.

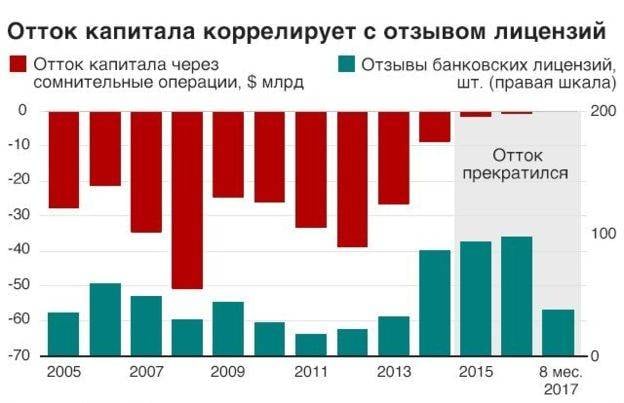

Los últimos datos sobre la entrada y salida de capitales de Rusia, con su evaluación superficial, pueden parecer aterradores. Pero como! En solo dos semanas, el éxodo de los bonos soberanos rusos aumentó inmediatamente cinco veces y media. Pero después de todo, incluso para los no especialistas, está claro que el capital que se envió a Rusia con el único propósito de eliminar la última crema ahora está dando la mayor parte del aumento en el flujo de salida.

Además, a partir de qué valores sucedió el mismo crecimiento de cinco veces, solo los expertos tuvieron una idea. Entonces, de acuerdo con los datos de EFPR (Emerging portfolio fund research), una organización dedicada a rastrear los movimientos de capital en los fondos de inversión, de 15 a 21 en noviembre, la salida neta de capital de las acciones rusas de los fondos ascendió a 90 millones de dólares. Una semana antes de esto - 40 millones, y dos - 16 millones

No se sigue ninguna evidencia o negación del Ministerio de Finanzas y del Banco Central a estos datos. En términos de un año, las estimaciones más pesimistas no pueden ser más que millones de 400-600. Pero en comparación con el simple aumento en los depósitos corporativos en Sberbank, por miles de millones de 98 (no millones) de dólares de enero a agosto de 2018, esto es un centavo. Y esto es solo en Sberbank, y después de todo, no solo allí, como entendemos, los retornos de capital rusos fuera de control.

Además, como podemos ver, los valores reales en sí mismos, dados por EFPR, a fines de octubre fueron generalmente mínimos, y el hecho de que el ingreso de fondos fue reemplazado por el flujo de salida, una vez familiar, y casi olvidado, fue mucho más peligroso. Pero, después de todo, el cambio de tendencia ocurrió mucho antes, a fines de octubre, y el pánico de los medios de negocios, que en su mayoría viven con fondos extranjeros, se planteó en este momento. La conclusión se sugiere inmediatamente que la nueva ola de información está diseñada para mantener la presión sobre el rublo y la economía rusa, que está francamente sincronizada con la inesperada agravación entre Rusia y Ucrania. Y puedes olvidarte de Siria y el violín por un tiempo.

De hecho, el proceso ha estado ocurriendo durante mucho tiempo, aunque con cierta lentitud. Sin embargo, en la revisión analítica semestral del Banco Euroasiático de Desarrollo, se observa que “Las empresas (rusas - A. P.) continúan repatriando activos, es decir, los venden en el extranjero y los devuelven al país. Este proceso ha estado ocurriendo durante varios años. En la situación actual, si se mantiene en el modo actual, este proceso continuará, principalmente en el sector primario, petróleo y gas y metalurgia ".

Hace apenas un par de meses, cuando el Departamento de Estado de EE. UU. Finalmente formuló cómo funcionaría la nueva parte de las sanciones antirrusas, e incluso nombró beneficiarios específicos, parecía que la idea de una amnistía finalmente había funcionado al máximo. Pero, tal vez, a muchos de nuestros miembros de la élite empresarial les gustaría devolver al país todo lo que podría estar bloqueado o ya bloqueado en el extranjero, pero realmente no quieren creer en un futuro tan "brillante". O bien, el ejemplo de Oleg Deripaska y Viktor Vekselberg, quienes, debido a las medidas restrictivas de Washington, las empresas no solo perdieron millones de dólares, sino que fue una pérdida total de control sobre el negocio, parecía demasiado vívido para alguien.

Cabe señalar que en ese momento, a favor del retorno de capital a Rusia, un aumento en la tasa clave del Banco Central, que fue duramente criticado por los expertos (incluido el autor de este artículo), funcionó de manera inesperada. El aumento porcentual mínimo en la tasa de porcentaje de 0,25 proporcionó un aumento mucho más significativo en el rendimiento en el mercado de bonos de préstamos federales, y esto estimuló el interés en los valores nacionales de renta fija.

El interés era tanto más alto porque, debido a la amenaza de una prohibición completa de las operaciones con deuda soberana rusa, podría surgir una situación en la que nada fuera tan rentable y, al mismo tiempo, en 100, no habría un porcentaje confiable en Rusia. El mercado, donde viven los jugadores, como se sabe, no es un dato específico, sino que las tendencias reaccionaron con compras bastante vigorosas, lo que estimuló una afluencia aún mayor de capital.

Sin embargo, la corriente tumultuosa se secó inmediatamente tan pronto como la supuesta presión estadounidense se movió del área de la esfera prevista a la esfera real. El efecto sistémico de la introducción de las sanciones estadounidenses en el sector energético, la deuda estatal y los bancos estatales de la Federación de Rusia aún es demasiado pronto para evaluar.

Una cosa está clara: puede ser muy sustancial. El golpe más sensible debería ser la llamada ley DESKAA, en la que estamos hablando de las sanciones a las transacciones relacionadas con inversiones en proyectos de energía que apoyan a entidades estatales o semi-estatales de Rusia. Y aunque una medida mucho más estricta implica generalmente la ley DETER, que prevé la protección de las elecciones contra las amenazas mediante la imposición de restricciones, es poco probable que su acción sea sistémica. El alcance de su operación es demasiado limitado: hay individuos específicos y compañías específicas que, si lo desean, no son tan difíciles de sacar de los corchetes.

De alguna manera, sospechosamente rápido, quedó claro que las próximas y obviamente no las últimas sanciones estadounidenses contra Rusia son puramente selectivas y no afectan seriamente el negocio de los bancos y empresas de importancia sistémica. Incluso la más autorizada de las agencias de calificación occidentales, Standard & Poor's, admitió que "Rusia es bastante capaz de absorber los impactos de tales sanciones sin afectar negativamente la calificación". Pero a pesar de esto, casi todos los que acababan de mostrar su voluntad de invertir en algo que valiera la pena dentro de nuestro país inmediatamente cambiaron los flujos de caja en la otra dirección.

Uno tiene la impresión de que muchas de las "víctimas" de las acciones de la administración estadounidense están actuando según el principio: si no hubiera sanciones, tendrían que ser inventadas. Y parece que ya han encontrado para su capital nuevas áreas de aplicación y nuevas compañías offshore. Además, hay indicios de que, con la elusión de las sanciones, los empresarios rusos están dispuestos a ayudar tanto a los europeos como a las personas del este, en primer lugar del Medio, para quienes esta actividad se ha convertido durante muchos años en una fuente adicional de ingresos. Y bastante considerable.

Los últimos datos sobre la entrada y salida de capitales de Rusia, con su evaluación superficial, pueden parecer aterradores. Pero como! En solo dos semanas, el éxodo de los bonos soberanos rusos aumentó inmediatamente cinco veces y media. Pero después de todo, incluso para los no especialistas, está claro que el capital que se envió a Rusia con el único propósito de eliminar la última crema ahora está dando la mayor parte del aumento en el flujo de salida.

Además, a partir de qué valores sucedió el mismo crecimiento de cinco veces, solo los expertos tuvieron una idea. Entonces, de acuerdo con los datos de EFPR (Emerging portfolio fund research), una organización dedicada a rastrear los movimientos de capital en los fondos de inversión, de 15 a 21 en noviembre, la salida neta de capital de las acciones rusas de los fondos ascendió a 90 millones de dólares. Una semana antes de esto - 40 millones, y dos - 16 millones

No se sigue ninguna evidencia o negación del Ministerio de Finanzas y del Banco Central a estos datos. En términos de un año, las estimaciones más pesimistas no pueden ser más que millones de 400-600. Pero en comparación con el simple aumento en los depósitos corporativos en Sberbank, por miles de millones de 98 (no millones) de dólares de enero a agosto de 2018, esto es un centavo. Y esto es solo en Sberbank, y después de todo, no solo allí, como entendemos, los retornos de capital rusos fuera de control.

Además, como podemos ver, los valores reales en sí mismos, dados por EFPR, a fines de octubre fueron generalmente mínimos, y el hecho de que el ingreso de fondos fue reemplazado por el flujo de salida, una vez familiar, y casi olvidado, fue mucho más peligroso. Pero, después de todo, el cambio de tendencia ocurrió mucho antes, a fines de octubre, y el pánico de los medios de negocios, que en su mayoría viven con fondos extranjeros, se planteó en este momento. La conclusión se sugiere inmediatamente que la nueva ola de información está diseñada para mantener la presión sobre el rublo y la economía rusa, que está francamente sincronizada con la inesperada agravación entre Rusia y Ucrania. Y puedes olvidarte de Siria y el violín por un tiempo.

información