Nuestro Banco Central - el banco más central del mundo. ¿A quién sirve?

En la industria bancaria rusa actual, se puede decir, reina la paz y la tranquilidad. Esto es cuando se compara con el noventa o con la situación de hace dos o tres años. Silencio, el que más recuerda al cementerio, donde prácticamente todos, excepto los elegidos, tienen un lugar preparado con anticipación. Y el derecho a sobrevivir se deja a muy pocos.

Sin embargo, ¿cuál es el caso general de un ciudadano simple para las instituciones de crédito? Existe Sberbank con su preocupación de monopolio para los consumidores y el sector público, todavía hay tres o cuatro docenas de oficinas de crédito que atienden a un número limitado de "sus" clientes. En cualquier caso, es más de lo que era bajo la URSS. Y para cada bombero también hay varias sucursales de bancos extranjeros que operan exclusivamente de acuerdo con las reglas rusas.

Entonces, ¿vale la pena preocuparse? ¡Y nunca se sabe que el fallecido Primer Ministro Yegor Gaidar y sus compañeros una vez nos cantaron, que, como "los chicos de Chicago", pronto serán recordados solo por los jubilados! De la cantidad de supervivientes. Y el préstamo ruso es caro y despiadado, como lo fue con nosotros, sigue siendo así. Incluso en la hipoteca, que acaba de dar un suspiro a los jóvenes e inmediatamente comenzó a aumentar de nuevo, como una levadura. Pero dios con ella, con una hipoteca. Después de todo, las filas de ganchos ya no necesitan reposición. Y todos aquellos que no tuvieron tiempo de pagar a tiempo ahora pagarán por sí mismos y por aquellos que nunca podrán pagar.

Este es el resultado del colapso del negocio bancario, estimulado por un barrido a gran escala del Banco Central. Lo que terminó, o mejor dicho, aún termina bajo pretextos profesionales para garantizar la estabilidad del sector financiero y responder adecuadamente a las sanciones occidentales. Solo el perezoso no está hablando de la peligrosa tendencia de la comunidad bancaria a colapsar, pero el académico Dmitry Lvov (ahora fallecido) y uno de los autores del milagro económico del fin de 90, Viktor Gerashchenko, quien dirigió el Banco de Rusia, advirtió sobre esto.

Por cierto, Viktor Vladimirovich, un ardiente partidario de la regulación estatal en economía y finanzas, continúa expresando dudas sobre si el sector bancario ruso necesita una introducción tan poderosa del sector público en el sector financiero. Sin embargo, en su opinión, incluso esto no es lo principal ahora: es aterrador que la esfera monetaria, que siempre es extremadamente sensible, se aleje cada vez más de las relaciones reales de mercado. El trabajo de saturar la economía con dinero de trabajo se reemplaza por la presión directa sobre la esfera monetaria y la notoria esterilización de la oferta monetaria.

El vicepresidente de la Asociación de Bancos "Rusia", Alexander Khandruyev, quien durante mucho tiempo ocupó el cargo de vicepresidente del Banco de Rusia, señala que tanto el presupuesto como las reservas del Banco Central continúan recuperándose antes de lo previsto, lo que no impide que las autoridades aumenten cínicamente la edad de jubilación e introduzcan XNUM-por ciento Aumento del IVA, la inflación más estimulante. Y esta inflación será subsecuentemente sofocada nuevamente, reduciendo la oferta de dinero, lo que lleva no solo al empobrecimiento de la población, sino también al sangrado de la economía en su conjunto.

Y todo esto parece hacerse con el único propósito de llevar a la cohorte de los elegidos, que es particularmente numerosa en el sector financiero, más allá de los límites de la competencia en el mercado. Desde que la reorganización se ha practicado activamente en el sistema bancario ruso, han pasado más de 10 y recientemente se ha camuflado de manera activa para combatir la corrupción o las medidas anti-bancarias. Sin embargo, en nuestro tiempo en general, ¿podemos hablar de los combatientes contra la corrupción o los sanadores? Quienes son ellos ¿Cómo se seleccionan? Pocas personas dudan de que estas personas elegidas tengan la situación exacta con la corrupción y con medidas contra las sanciones exactamente iguales a las personas a quienes sanearán o eliminarán de las sanciones.

Al conceder los derechos de los combatientes a sanciones, a la corrupción y, finalmente, a los derechos de los sanadores a un círculo estrecho de elegidos, el Banco de Rusia informa ampliamente a todos que tiene que reclutarlos casi por la fuerza. La situación corresponde exactamente a la tesis de larga data expresada por uno de los proveedores de "sanciones" a Rusia: "¡Si no hubiera sanciones, deberían haberse inventado!"

Recientemente, la Asociación de Bancos Rusos comentó sobre la lista de organizaciones de crédito que ya eran o se convirtieron en sanadores: "Estos son aquellos que tenían a su propia gente en la parte superior, o aquellos que tenían a alguien de los departamentos de supervisión del Banco de Rusia en la administración". Sin embargo, debemos tener en cuenta que después de lo que nuestro "banco central en el mundo" ha hecho con la industria bancaria rusa, el número de saneados parece ser generalmente menor que el número de sanadores.

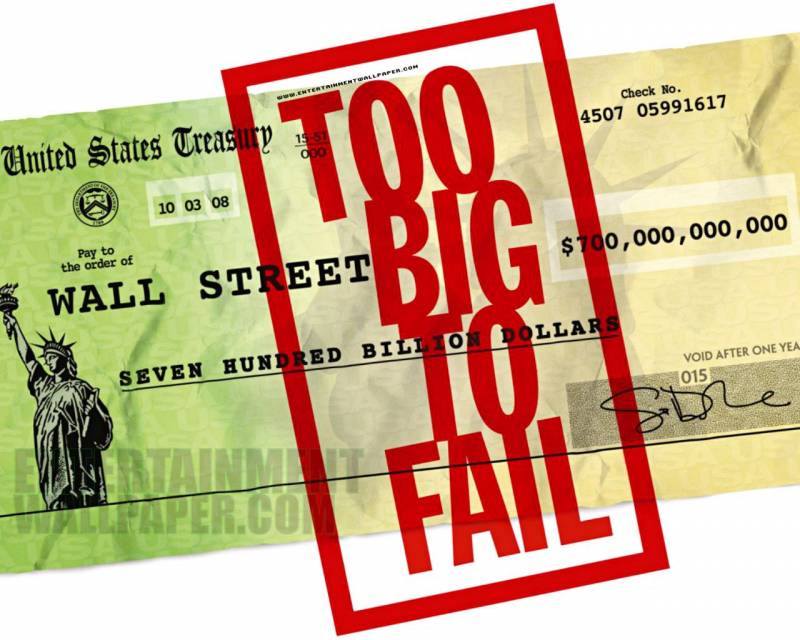

Se considera un axioma que el tipo más feo de relaciones de mercado son las relaciones basadas en relaciones amistosas. Crony Banking es traducción literal crony banking. Lo que ahora tenemos es el sector bancario únicamente sobre la base de conexiones personales. Muchos países han pasado por el uso de la práctica de "Demasiado grande para fallar", es decir, la asignación de bancos de importancia sistémica.

Comenzamos a practicar incluso antes del incumplimiento, después de lo cual el Banco Central no solo aplastó a los "siete banqueros", sino que también ayudó a reunir varias organizaciones de crédito regionales y sectoriales. Pero pasaron los 2000, pasaron las crisis, comenzaron las sanciones, y comenzó una campaña de reorganización y una reducción en el número de bancos en Rusia, que comenzó con la sugerencia de la "Dama de Hierro del Banco Central No. XXUMX".

Como resultado, casi todos los que lograron escalar un poco, se fueron al olvido o al "techo". No un gángster, sino uno estatal. Al mismo tiempo, muchos bancos con licencias revocadas continuaron y, a menudo, continúan trabajando hoy en día, están llenos de dinero, pero no para los clientes afectados, sino para los nuevos propietarios, que parecen asumir todos los problemas de los depositantes.

De hecho, si alguien asume sus problemas, en el mejor de los casos, la Asociación de Seguro de Depósitos (DIA), que, por cierto, en los primeros intentos de aumentar el umbral de cálculo con los clientes comunes, los "físicos" casi se quedan sin dinero. Sanators, salvo, sonaron las campanas en el DIA. Sanators y salvó, y ahorre ahora, con ambos desinfectados, y aquellos que supuestamente perdieron algo debido a las sanciones. ¿A costa de quién? A expensas del presupuesto, a expensas de las reservas de la Central ”, lo que significa para nosotros con ustedes, estimados lectores.

El banco central pasa por alto la discriminación flagrante de los depositantes de los bancos que no forman parte de su sistema. Pero después de todo, “para todos o para cualquier persona”, así es como debería funcionar un sistema saludable con una competencia sana. Y el banco central pone bombas de tiempo una tras otra, y al mismo tiempo también cuenta bellamente para colocar los excedentes de efectivo en los activos más confiables (estadounidenses) de la Reserva Federal.

Algunos de los colegas que escribieron ya han comparado nuestro "más central" de todos los bancos del mundo con el duodécimo banco de reserva incluido en el sistema de la Reserva Federal. Totalmente responsable por el estado de "Rush" y un poco - por el territorio circundante. No hace mucho, parecía que el desbordamiento de fondos y el flujo de clientes, tanto de personas físicas como jurídicas, hacia los bancos "de importancia sistémica" se está acabando. Pero de hecho, el proceso continúa, aunque no tan claramente. Y qué significa cuando los fondos fluyen, qué significa cuando los clientes se van. Esto es una pérdida de capital, una disminución en la rotación de clientes. La economía, y tan absolutamente sin sangre, generalmente se convierte en un minimercado vacío.

La participación de los bancos estatales en los pasivos bancarios agregados, según estimaciones de la Asociación de Bancos Regionales "Rusia", aumentó no hace mucho hasta casi el 90 por ciento, y de alguna manera se intentó erosionar, empujando a los fondos a través de estructuras un poco menos "autorizadas". No hay tasas tan locas de concentración de pasivos bancarios en ningún lugar del mundo, ni siquiera en China. Pero ya fue necesario un par de veces para perforar enormes burbujas bancarias, y la guerra comercial con los Estados Unidos, en cierto sentido, incluso resultó útil: hubo un uso excesivo de fondos.

En China, decidieron reducir la edad de jubilación para varias profesiones, pero en lugar de tomar un ejemplo de China, así como de Italia y Polonia, prefieren guardar silencio sobre tales pasos. Y esto a pesar del hecho de que Rusia no tiene realmente deudas graves, muchas reservas financieras, un déficit presupuestario solo por las peculiaridades de los cálculos, y los ingresos del petróleo y el gas están garantizados durante muchos años. Pero el Banco Central, ya que asustó al público con la inflación debido a cada centavo extra pagado a los jubilados o enfermeras de Saratov de Transbaikalia, es aterrador.

El sistema bancario simplemente se mantiene atado, bajo la amenaza permanente de una crisis a gran escala. Y si estalla, los Estados Unidos y su Reserva Federal serán culpables, que la administración de Trump se registrará de inmediato en los whist, y en cualquier otra persona, pero no en nuestro Banco Central en el mundo.

El Banco Central de la Federación de Rusia aún no ha decidido qué es la reorganización, qué es la gestión anticrisis o anti-bancaria de los distritos, e incluso qué son los "activos tóxicos" durante mucho tiempo. ¿Han estado, y ahora se han ido, solo quedan los de riesgo, aquellos con los que puedes volar bajo sanciones incluso en la costa de Chipre?

Ahora, cuando el volante de la inflación debido al IVA y otros regalos -2019 está empezando a desenrollarse, mucho depende de cómo se seguirá formando la cohorte de los elegidos - este estrato bancario proestatal, en comparación con el cual el todopoderoso "banco siete" surge de la puerta de entrada. Pero no tenemos idea de cuál es la posición financiera de nuestros bancos estatales y semi-estatales. Y si todo el sistema bancario se fusiona entre los veinte primeros, o, en el mejor de los casos, entre los treinta elegidos, ¿cómo puede funcionar?

Una vez en Rusia, una vez que se pensaron en los niveles máximos de concentración, fueron recordados sobre ellos en 2008, pero simplemente no tenemos tales normas. Y sería necesario, si jugamos con la melodía de la Reserva Federal, habríamos puesto las mismas barreras, pero mejor, más bajas. No es lo mismo que Rusia. Cuando, después de la misma crisis de 2008, los oligarcas simplemente repartieron miles de millones contra la crisis, el banco central simplemente bendijo a casi doscientos no a los bancos rusos más grandes con préstamos a su tasa de descuento. Y se lo devolvieron todo. No de inmediato, pero regresó. ¿Y los oligarcas volvieron? Nadie sabe?

Sin embargo, ¿cuál es el caso general de un ciudadano simple para las instituciones de crédito? Existe Sberbank con su preocupación de monopolio para los consumidores y el sector público, todavía hay tres o cuatro docenas de oficinas de crédito que atienden a un número limitado de "sus" clientes. En cualquier caso, es más de lo que era bajo la URSS. Y para cada bombero también hay varias sucursales de bancos extranjeros que operan exclusivamente de acuerdo con las reglas rusas.

Entonces, ¿vale la pena preocuparse? ¡Y nunca se sabe que el fallecido Primer Ministro Yegor Gaidar y sus compañeros una vez nos cantaron, que, como "los chicos de Chicago", pronto serán recordados solo por los jubilados! De la cantidad de supervivientes. Y el préstamo ruso es caro y despiadado, como lo fue con nosotros, sigue siendo así. Incluso en la hipoteca, que acaba de dar un suspiro a los jóvenes e inmediatamente comenzó a aumentar de nuevo, como una levadura. Pero dios con ella, con una hipoteca. Después de todo, las filas de ganchos ya no necesitan reposición. Y todos aquellos que no tuvieron tiempo de pagar a tiempo ahora pagarán por sí mismos y por aquellos que nunca podrán pagar.

Este es el resultado del colapso del negocio bancario, estimulado por un barrido a gran escala del Banco Central. Lo que terminó, o mejor dicho, aún termina bajo pretextos profesionales para garantizar la estabilidad del sector financiero y responder adecuadamente a las sanciones occidentales. Solo el perezoso no está hablando de la peligrosa tendencia de la comunidad bancaria a colapsar, pero el académico Dmitry Lvov (ahora fallecido) y uno de los autores del milagro económico del fin de 90, Viktor Gerashchenko, quien dirigió el Banco de Rusia, advirtió sobre esto.

Por cierto, Viktor Vladimirovich, un ardiente partidario de la regulación estatal en economía y finanzas, continúa expresando dudas sobre si el sector bancario ruso necesita una introducción tan poderosa del sector público en el sector financiero. Sin embargo, en su opinión, incluso esto no es lo principal ahora: es aterrador que la esfera monetaria, que siempre es extremadamente sensible, se aleje cada vez más de las relaciones reales de mercado. El trabajo de saturar la economía con dinero de trabajo se reemplaza por la presión directa sobre la esfera monetaria y la notoria esterilización de la oferta monetaria.

El vicepresidente de la Asociación de Bancos "Rusia", Alexander Khandruyev, quien durante mucho tiempo ocupó el cargo de vicepresidente del Banco de Rusia, señala que tanto el presupuesto como las reservas del Banco Central continúan recuperándose antes de lo previsto, lo que no impide que las autoridades aumenten cínicamente la edad de jubilación e introduzcan XNUM-por ciento Aumento del IVA, la inflación más estimulante. Y esta inflación será subsecuentemente sofocada nuevamente, reduciendo la oferta de dinero, lo que lleva no solo al empobrecimiento de la población, sino también al sangrado de la economía en su conjunto.

Y todo esto parece hacerse con el único propósito de llevar a la cohorte de los elegidos, que es particularmente numerosa en el sector financiero, más allá de los límites de la competencia en el mercado. Desde que la reorganización se ha practicado activamente en el sistema bancario ruso, han pasado más de 10 y recientemente se ha camuflado de manera activa para combatir la corrupción o las medidas anti-bancarias. Sin embargo, en nuestro tiempo en general, ¿podemos hablar de los combatientes contra la corrupción o los sanadores? Quienes son ellos ¿Cómo se seleccionan? Pocas personas dudan de que estas personas elegidas tengan la situación exacta con la corrupción y con medidas contra las sanciones exactamente iguales a las personas a quienes sanearán o eliminarán de las sanciones.

Al conceder los derechos de los combatientes a sanciones, a la corrupción y, finalmente, a los derechos de los sanadores a un círculo estrecho de elegidos, el Banco de Rusia informa ampliamente a todos que tiene que reclutarlos casi por la fuerza. La situación corresponde exactamente a la tesis de larga data expresada por uno de los proveedores de "sanciones" a Rusia: "¡Si no hubiera sanciones, deberían haberse inventado!"

Recientemente, la Asociación de Bancos Rusos comentó sobre la lista de organizaciones de crédito que ya eran o se convirtieron en sanadores: "Estos son aquellos que tenían a su propia gente en la parte superior, o aquellos que tenían a alguien de los departamentos de supervisión del Banco de Rusia en la administración". Sin embargo, debemos tener en cuenta que después de lo que nuestro "banco central en el mundo" ha hecho con la industria bancaria rusa, el número de saneados parece ser generalmente menor que el número de sanadores.

Se considera un axioma que el tipo más feo de relaciones de mercado son las relaciones basadas en relaciones amistosas. Crony Banking es traducción literal crony banking. Lo que ahora tenemos es el sector bancario únicamente sobre la base de conexiones personales. Muchos países han pasado por el uso de la práctica de "Demasiado grande para fallar", es decir, la asignación de bancos de importancia sistémica.

Comenzamos a practicar incluso antes del incumplimiento, después de lo cual el Banco Central no solo aplastó a los "siete banqueros", sino que también ayudó a reunir varias organizaciones de crédito regionales y sectoriales. Pero pasaron los 2000, pasaron las crisis, comenzaron las sanciones, y comenzó una campaña de reorganización y una reducción en el número de bancos en Rusia, que comenzó con la sugerencia de la "Dama de Hierro del Banco Central No. XXUMX".

Como resultado, casi todos los que lograron escalar un poco, se fueron al olvido o al "techo". No un gángster, sino uno estatal. Al mismo tiempo, muchos bancos con licencias revocadas continuaron y, a menudo, continúan trabajando hoy en día, están llenos de dinero, pero no para los clientes afectados, sino para los nuevos propietarios, que parecen asumir todos los problemas de los depositantes.

De hecho, si alguien asume sus problemas, en el mejor de los casos, la Asociación de Seguro de Depósitos (DIA), que, por cierto, en los primeros intentos de aumentar el umbral de cálculo con los clientes comunes, los "físicos" casi se quedan sin dinero. Sanators, salvo, sonaron las campanas en el DIA. Sanators y salvó, y ahorre ahora, con ambos desinfectados, y aquellos que supuestamente perdieron algo debido a las sanciones. ¿A costa de quién? A expensas del presupuesto, a expensas de las reservas de la Central ”, lo que significa para nosotros con ustedes, estimados lectores.

El banco central pasa por alto la discriminación flagrante de los depositantes de los bancos que no forman parte de su sistema. Pero después de todo, “para todos o para cualquier persona”, así es como debería funcionar un sistema saludable con una competencia sana. Y el banco central pone bombas de tiempo una tras otra, y al mismo tiempo también cuenta bellamente para colocar los excedentes de efectivo en los activos más confiables (estadounidenses) de la Reserva Federal.

Algunos de los colegas que escribieron ya han comparado nuestro "más central" de todos los bancos del mundo con el duodécimo banco de reserva incluido en el sistema de la Reserva Federal. Totalmente responsable por el estado de "Rush" y un poco - por el territorio circundante. No hace mucho, parecía que el desbordamiento de fondos y el flujo de clientes, tanto de personas físicas como jurídicas, hacia los bancos "de importancia sistémica" se está acabando. Pero de hecho, el proceso continúa, aunque no tan claramente. Y qué significa cuando los fondos fluyen, qué significa cuando los clientes se van. Esto es una pérdida de capital, una disminución en la rotación de clientes. La economía, y tan absolutamente sin sangre, generalmente se convierte en un minimercado vacío.

La participación de los bancos estatales en los pasivos bancarios agregados, según estimaciones de la Asociación de Bancos Regionales "Rusia", aumentó no hace mucho hasta casi el 90 por ciento, y de alguna manera se intentó erosionar, empujando a los fondos a través de estructuras un poco menos "autorizadas". No hay tasas tan locas de concentración de pasivos bancarios en ningún lugar del mundo, ni siquiera en China. Pero ya fue necesario un par de veces para perforar enormes burbujas bancarias, y la guerra comercial con los Estados Unidos, en cierto sentido, incluso resultó útil: hubo un uso excesivo de fondos.

En China, decidieron reducir la edad de jubilación para varias profesiones, pero en lugar de tomar un ejemplo de China, así como de Italia y Polonia, prefieren guardar silencio sobre tales pasos. Y esto a pesar del hecho de que Rusia no tiene realmente deudas graves, muchas reservas financieras, un déficit presupuestario solo por las peculiaridades de los cálculos, y los ingresos del petróleo y el gas están garantizados durante muchos años. Pero el Banco Central, ya que asustó al público con la inflación debido a cada centavo extra pagado a los jubilados o enfermeras de Saratov de Transbaikalia, es aterrador.

El sistema bancario simplemente se mantiene atado, bajo la amenaza permanente de una crisis a gran escala. Y si estalla, los Estados Unidos y su Reserva Federal serán culpables, que la administración de Trump se registrará de inmediato en los whist, y en cualquier otra persona, pero no en nuestro Banco Central en el mundo.

El Banco Central de la Federación de Rusia aún no ha decidido qué es la reorganización, qué es la gestión anticrisis o anti-bancaria de los distritos, e incluso qué son los "activos tóxicos" durante mucho tiempo. ¿Han estado, y ahora se han ido, solo quedan los de riesgo, aquellos con los que puedes volar bajo sanciones incluso en la costa de Chipre?

Ahora, cuando el volante de la inflación debido al IVA y otros regalos -2019 está empezando a desenrollarse, mucho depende de cómo se seguirá formando la cohorte de los elegidos - este estrato bancario proestatal, en comparación con el cual el todopoderoso "banco siete" surge de la puerta de entrada. Pero no tenemos idea de cuál es la posición financiera de nuestros bancos estatales y semi-estatales. Y si todo el sistema bancario se fusiona entre los veinte primeros, o, en el mejor de los casos, entre los treinta elegidos, ¿cómo puede funcionar?

Una vez en Rusia, una vez que se pensaron en los niveles máximos de concentración, fueron recordados sobre ellos en 2008, pero simplemente no tenemos tales normas. Y sería necesario, si jugamos con la melodía de la Reserva Federal, habríamos puesto las mismas barreras, pero mejor, más bajas. No es lo mismo que Rusia. Cuando, después de la misma crisis de 2008, los oligarcas simplemente repartieron miles de millones contra la crisis, el banco central simplemente bendijo a casi doscientos no a los bancos rusos más grandes con préstamos a su tasa de descuento. Y se lo devolvieron todo. No de inmediato, pero regresó. ¿Y los oligarcas volvieron? Nadie sabe?

información