La penúltima tasa del Banco Central. ¿O el último?

No creas, no tengas miedo, no preguntes

Ignorando la precaución de los banqueros "oficiales", la mayoría de los expertos externos no tienen dudas de que la reducción de la tasa clave continuará el próximo año. No tanto el fortalecimiento de la moneda nacional habla a favor de esto, sino la necesidad urgente de estimular la economía real, y principalmente su sector sin recursos.

Es poco probable que la tasa de crecimiento económico en Rusia en el futuro cercano aumente significativamente. Al mismo tiempo, la tendencia positiva continuará superando el crecimiento de la industria, y principalmente de la manufactura.

Y tal tendencia, en opinión de los representantes autorizados del Banco Central y el Ministerio de Finanzas, frente a la creciente presión de sanción solo puede ser respaldada por un crédito barato. Sin embargo, las realidades rusas son tales que la tasa clave del Banco Central de la Federación de Rusia tiene una relación muy distante con el bajo precio del crédito. Muchos de los banqueros "reales" están seguros de que no tienen ninguno.

La mayoría de los expertos hablan sobre el impacto positivo de la nueva tasa reducida solo como una perspectiva. En el mejor de los casos, este efecto se puede sentir después de tres a seis meses. Pero si los préstamos, por ejemplo, los de consumo, en realidad se volverán más baratos, casi nadie se atreve a decir. Después de todo, incluso los préstamos hipotecarios y de automóviles populares, una vez casi gratuitos, hoy en día debido a márgenes adicionales siguen siendo prohibitivamente costosos.

En algunos aspectos, lo que sucedió realmente refleja la situación real en la economía nacional. E incluso el potencial para reducir la tasa está disminuyendo, como lo señalaron expertos de la RANEPA en el comentario sobre la decisión del Banco Central. Sí, en los países desarrollados, las tasas contables prácticamente nunca superan el 2 por ciento, pero en el mismo Banco Central se nos recuerda regularmente que incluso hoy en las condiciones rusas "la inflación sigue siendo un indicador significativo y visible".

Cortar cinco veces

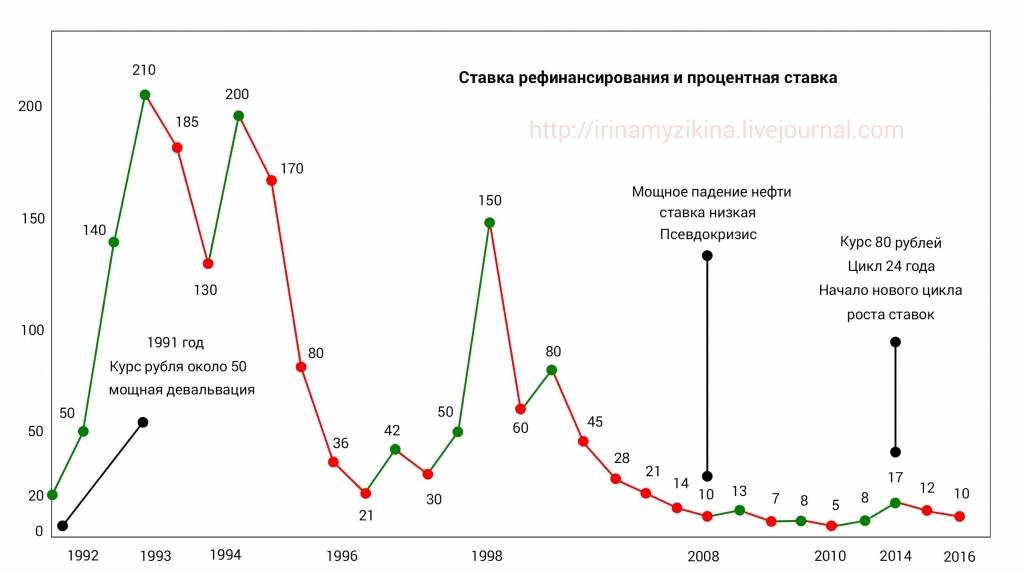

El saliente 2019 se ha vuelto absolutamente único en la política monetaria del Banco Central. Inmediatamente después del incumplimiento, la tasa clave, que luego se prefería llamar tasa base o es difícil llamarla tasa de refinanciación, se redujo no más de tres veces en un año. Aunque no al 0,25 por ciento, pero mucho más frío, por ejemplo, del 150 al 60 por ciento anual.

Solo en 2000 hubo cinco caídas, y ahora esto también sucedió por quinta vez. Pero una tasa tan significativa como hace 19 años tomó solo medio año. Se registraron retrocesos de 0,25 por ciento en junio, julio y septiembre, y en octubre fue incluso menos 0,5 por ciento. Recuerde que a principios de 2019, el recurso de crédito del Banco Central de la Federación de Rusia le costó a los banqueros autorizados el 7,75 por ciento, pero ahora esta cifra es del 6,25 por ciento.

Según todos los indicios, el Banco Central está haciendo todo lo posible para agitar el sector real, aunque en principio esto no es de su incumbencia. Solo presta a bancos comerciales, aunque con una gran parte del estado en la mayoría de ellos. Y ya deberían prestar a empresarios.

Con un pequeño margen, lo que lleva al hecho de que un préstamo a largo plazo aceptable todavía vale más del 10 por ciento anual, y generalmente mucho más. El sector real como resultado de préstamos caros ha sido abandonado hace mucho tiempo, pero incluso la quinta tasa actual, si le agregamos margen, sigue siendo insoportable para la mayoría de los empresarios.

Nadie sabe cómo acelerar la tasa de crecimiento económico utilizando el hecho mismo de reducir la inflación a un nivel más bajo que el punto de referencia oficial del Banco Central, en Rusia, o más bien, en sus estructuras de poder. Las ideas alternativas como reducir e incluso abolir los impuestos para las pequeñas empresas y los autónomos, una tasa impositiva progresiva o una tasa fija pero decente, alrededor de 30 mil al mes, un mínimo de salarios, no encuentran comprensión. Ni en la Duma, ni en el gobierno.

Donde, donde, porque

Pero hay dinero en el país y mucho dinero. A juzgar por una serie de signos, muchos. Incluso el primer ministro Medvedev ha repudiado a su famoso: "No hay dinero, pero espera".

Parece que hay dinero incluso en los bancos, y no solo en aquellos que se han refugiado durante mucho tiempo y de manera confiable bajo el techo del estado. Pero los empresarios obstinadamente no toman dinero de los bancos. La pregunta es, ¿por qué? Sí, porque no tienen idea de dónde y por qué invertirlos más tarde y cómo devolverlos.

El Banco de Rusia, al parecer, ahora presta bastante barato, pero no por mucho tiempo: durante más de un año, simplemente no obtendrá dinero allí. Los bancos comerciales parecen estar dispuestos a prestar durante mucho tiempo, pero al receptor de los fondos le costará mucho.

Y ni siquiera por el porcentaje, puede ser bastante aceptable para los estándares actuales. La cosa es lo que acompaña al préstamo. Seguridad, garantías, mucha información y mucho peor que en el impuesto o el FSB, y lo más importante: seguro costoso. Literalmente para todas las ocasiones. Y la muerte también.

Como resultado, no toman préstamos. Y la mayoría de los fondos gratuitos que podrían destinarse a apoyar al sector real se bombean de regreso al Banco Central, a instrumentos financieros estables, aunque no los más rentables. El país gana dinero, y el dinero no es malo, pero las migajas pasan de sí mismo.

Y el Banco de Rusia, que por lo tanto se recupera, no tiene más remedio que invertir en activos extranjeros conservadores. A menudo, incluso menos rentable que simplemente colocar a una tasa clave. Más bajo en historias la Rusia moderna

Obviamente, no fue una coincidencia que el Banco Central acompañó su decisión sobre la tasa clave de manera oportuna con una información "tranquila", que incluso se denominó enmienda. Allí estamos hablando solo de cambiar el pronóstico para la salida de capital de Rusia.

Entonces, el Banco Central cree que en 2019 alcanzará los $ 40 mil millones, mientras que anteriormente solo se planeó 37. Pero para 2020, se nos promete una reducción inmediata a 20 mil millones. Tal pronóstico podría incluso considerarse positivo si no se basara en temores plenamente justificados de una caída significativa en los precios del petróleo y, por lo tanto, en las ganancias de divisas en el tesoro ruso.

Por supuesto, hoy el Banco Central simplemente está ansioso por influir de alguna manera en la actividad económica en Rusia, no solo en las personas, lo exige el presidente. Y el nivel de crecimiento que Rosstat regularmente trata de mostrarnos, por definición, no puede ser completamente satisfecho ni por el regulador principal ni por el garante de la constitución.

Por lo tanto, uno no debería sorprenderse ante tales comentarios de banqueros "reales":

“La actividad económica seguirá deprimida el próximo año y las tasas de crecimiento serán peores que este año. El Banco Central tendrá todas las razones para reducir aún más la tasa ".

- Alexey Podymov, Anatoly Ivanov, Doctor en Economía, Profesor

- Kuba / wikipedia.org

información