Vida prestada

“La vida es un préstamo. La vida cuando nada es lástima, porque en esencia no hay nada que perder. Este es el amor al borde de la fatalidad. Este es un lujo al borde de la ruina. Esto es divertido al borde de la pena y el riesgo al borde de la muerte. No hay futuro. La muerte no es una palabra, sino una realidad. La vida sigue ¡La vida es bella!

Erich Maria Remarque. "Vida prestada"

16 Mayo 2011, el Secretario del Tesoro de los Estados Unidos, T. Geithner, notificó al Congreso que la deuda pública del país había alcanzado su nivel legal máximo. Según el ministro, tiene que usar "varios trucos contables" como medidas para evitar el incumplimiento.

12 Julio 2011 El presidente de EE. UU., B. Obama, dijo que pronto podría no haber suficiente dinero en la tesorería federal para el pago oportuno de las pensiones de 27 a millones de pensionados si no aumenta la deuda nacional.

15 en julio del mismo año, Obama dijo que si en la mañana del mes de julio el Congreso 16 no aumenta el límite de deuda nacional, los Estados Unidos pueden declarar un incumplimiento técnico.

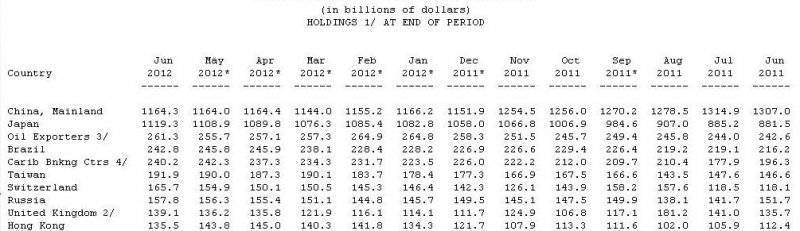

Según las estadísticas del Tesoro de EE. UU., Aproximadamente una cuarta parte de la deuda del gobierno ($ 4,6 trillón) está en manos de extranjeros, principalmente bancos centrales de otros países.

2 en agosto 2011 del año para 12 horas antes del posible anuncio de incumplimiento El Senado de los EE. UU. Votó a favor de aumentar la deuda nacional en 2,4 billones de dólares, hasta 16,7 trillones de dólares, por lo que se pospuso el incumplimiento. La deuda nacional ascendió a más de 14,3 billones de dólares ese día. El mismo día, agosto 2, el presidente de los Estados Unidos, Barack Obama, logró firmar la ley de deuda del estado adoptada, lo que impidió un incumplimiento técnico. El mismo día y al día siguiente se colocaron nuevos bonos del gobierno de los Estados Unidos por varios cientos de miles de millones de dólares.

El 4 de agosto de 2011, la agencia de calificación Standard & Poor's rebajó por primera vez (desde la década de 1960) la calificación crediticia de Estados Unidos como estado. Esto colapsó los mercados bursátiles mundiales y el precio del oro estableció un nuevo récord mundial, superando los $ 1700 la onza.

La Compañía de la Organización Durst en la región central de Nueva York en 1989, el contador de la deuda nacional de los Estados Unidos se publicó en exhibición pública. En octubre, el 2008 del año salió de escala porque no había espacio para un número con más de doce ceros.

Deuda del estado norteamericano.

Las deudas del gobierno de los Estados Unidos tienen una calificación crediticia (AA - según la clasificación de Standard & Poor's), ya que están denominadas en su propia moneda - dólares estadounidenses y por esta razón no tienen riesgo crediticio (la Reserva Federal de los Estados Unidos tiene el derecho exclusivo de emitir dólares y siempre puede pagar formalmente a los acreedores por cualquier deuda denominada en su propia moneda).

La independencia del centro emisor del gobierno se debe al deseo de asegurar un equilibrio entre los contribuyentes y el gobierno (en las relaciones de "empleador" y "contratista"), así como el sistema bancario históricamente establecido en los Estados Unidos, y para evitar la posibilidad de utilizar el problema de efectivo adicional en los intereses a corto plazo del gobierno de los Estados Unidos (por ejemplo, para cubrir el déficit presupuestario).

En 1982, un tribunal de distrito del estado de California dictaminó en el caso John Lewis v. Estados Unidos, donde determinó que los Bancos de la Reserva Federal que forman parte de la estructura de la Fed no son instituciones que puedan ser demandadas por individuos según la ley sobre juicios. a organizaciones y empleados estatales (Ley Federal de Reclamaciones por Agravios). Esta sentencia judicial se relaciona con la práctica de aplicar la Ley Federal de Reclamaciones por Agravios a los Bancos de la Reserva Federal y no establece ninguna definición con respecto al estado de la Fed en general.

Otra ley establece que "el término de la carta está establecido por la ley máxima permitida". Dice: "Es un imperio de la ley". Los Estados o Gobierno Federal.)

Alrededor de una cuarta parte de la deuda nacional ($ 3,6 trillón) está en manos de extranjeros, principalmente de los bancos centrales de otros países.

Las deudas internas de los Estados Unidos son idénticas al ahorro interno de los Estados Unidos y reflejan el tamaño de la economía de los Estados Unidos, el volumen de las interrelaciones económicas entre sus sujetos.

La deuda total de los hogares estadounidenses es de más de $ 13 trillón

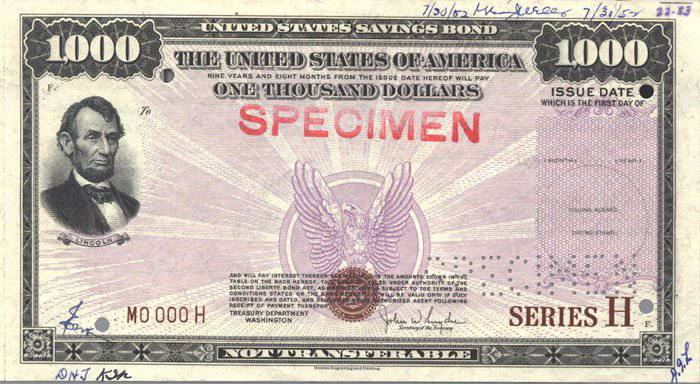

Decisión extraña

Según CNNMoney, a partir del próximo año, la oportunidad de comprar bonos en papel del Tesoro de los Estados Unidos y otros bancos en el país desaparecerá, todos ellos serán reemplazados por bonos en forma electrónica. La transición está programada para enero 1 2012. Detrás de la excusa externa (sobre el ahorro en la impresión de más de 70 millones de dólares) se esconde con pruebas deprimentes el curso del estado para reducir este instrumento popular de inversión pública:

Las operaciones de ahorro aparecieron en Estados Unidos tal como lo hicieron en todo el mundo: desde la necesidad del estado de ayudar a los ciudadanos en un momento crítico historias.

Por lo general, es un asunto de honor para un estado cumplir con sus propias obligaciones sobre las deudas con los ciudadanos. En cualquier caso, los bonos estadounidenses desde el primer día de existencia aún gozan de la reputación de un instrumento absolutamente confiable y rentable de inversión de capital.

Los bonos de ahorro han desempeñado un papel de culto en la historia de la civilización material estadounidense. El valor de venta de un instrumento financiero modesto siempre ha sido la mitad de su valor nominal, lo que ha gustado enormemente a los habitantes. De hecho, para una abuela que compra un hermoso bono de ahorro por dólares de 50 para el cumpleaños de su nieto, el trato parecía ser el límite de la ganancia financiera en la inscripción Los cien dólares de los Estados Unidos de América. La transformación mágica tuvo que esperar 18 durante años, lo que en términos de conversión ofrece uno de los rendimientos más bajos del mercado, pero esto detuvo a algunas personas. Los bonos también fueron una forma universal de recompensa social: se otorgaron a los ganadores de varias competiciones deportivas estudiantiles, competencias de poesía, competencias matemáticas, competencias de scouts, etc. La universalidad del instrumento también fue promovida por la línea democrática de denominaciones de bonos de ahorro: denominaciones de $ 50, $ 75, $ 100, $ 200, $ 500, $ 1 000 y $ 5 000 permitieron a cualquier miembro de la sociedad utilizar valores en diversas situaciones, independientemente de la riqueza y bienestar

Desde el principio, los bonos de ahorro estadounidenses poseían una serie de características adicionales que enfatizaban y fortalecían su atractivo de elite.

- solo un ciudadano estadounidense podría ser comprador de bonos de ahorro,

- cada año se le permitió comprar bonos de ahorro de cada tipo con no más de 5 mil dólares (las restricciones, por supuesto, dieron lugar a un entusiasmo saludable en la sociedad y al deseo de convertirse en el codiciado propietario de valores por encima de los límites establecidos).

- No está sujeto a impuestos a nivel local y estatal. El pago del impuesto federal se aplaza por un período infinitamente largo (calculado en docenas de años)

- Los bonos le permiten resistir efectivamente la inflación. Es cierto, solo bonos de ahorro del tipo I7, pero son los que son muy populares.

Los bonos de ahorro están en manos de 55 millones de ciudadanos, es decir, cada sexto.

Estos resultados asombrosos se superponen con la decisión del Tesoro de los EE. UU. Con 1 en enero 2012 del año de dejar de emitir bonos de ahorro en forma de papel, a pesar de que la forma de los bonos en papel constituye la mayor parte de su atractivo. ¿Por qué el estado hace esto?

La razón es obvia: la impresión de dinero nuevo no puede continuar indefinidamente. Tarde o temprano, esto conducirá a una hiperinflación, y luego la deuda nacional indexada literalmente bombeará todos los activos del estado en los bolsillos de los tenedores de esta deuda; la perspectiva es desagradable.

Sea lo que sea, el estado de los EE. UU., En general, independientemente de la tasa de interés que soporten los títulos de deuda que emitieron. Estados Unidos está serenamente tranquilo, porque controla de manera única tanto la emisión de deuda como la cobertura de efectivo. Pero siempre que sea posible emitir deudas con una mano y recolectar dinero real, y con la otra, puede imprimir nuevos dólares para cubrir estas deudas, todo con el Tío Sam estará bien.

La evolución del dólar estadounidense al año 1913.

La razón por la que se escogió a 1913 del año como un punto de inflexión en la historia del dinero estadounidense fue un hecho indiscutible: según el Tesoro de los Estados Unidos, el costo de los bienes y servicios durante el período de 1635 a 1913 se mantuvo relativamente sin cambios, pero desde la creación de la Reserva Federal este costo ha aumentado. 25 veces. En otras palabras, Estados Unidos mostró estabilidad financiera durante casi 300 años, lo cual, nota, estuvo lleno de los trastornos sociales más dramáticos.

En el siglo XX, la paz reinaba en los Estados Unidos y las guerras que devastaron otros continentes proporcionaron al "puesto de avanzada de la democracia" las condiciones para un crecimiento económico sin precedentes. Al mismo tiempo, sin embargo, no hubo tanto una depreciación aplastante del dinero estadounidense, sino más bien su transformación en algo efímero, esquivo, surrealista que no estaba ligado a nada, no estaba asegurado y, además, no estaba controlado por nadie. Un desarrollo inesperado, ¿no?

Detrás de la flagrante depreciación del dinero y la forzada virtualización de las relaciones financieras, hay al menos una metamorfosis social trágica pero bastante banal: se trata de la transferencia incondicional del control de poder en el mundo desde el capital manufacturero al capital bancario. Aquí es donde comienza la diversión.

La crónica del dólar estadounidense no comienza con el momento en que adquirió una nueva calidad (años 1913 y 1933), sino desde el principio: el siglo XVII, la era de la dependencia colonial de Estados Unidos en Gran Bretaña.

El período desde la aparición de las primeras colonias hasta la victoria en la Guerra de la Independencia parece a los historiadores y economistas neoliberales ser hombres libres salvajes. Es terrible pensar: en esos años, más de cincuenta (!) Varias formas de dinero estaban en circulación en los Estados Unidos, además de las monedas de la acuñación británica, española, francesa y portuguesa, los certificados (scrips) emitidos por colonias individuales fueron aceptados como instrumentos de pago ( posteriormente - estados), ciudades e incluso grandes empresas. El costo de estos sustitutos de efectivo cambió de manera impredecible, y lo más importante, no correspondía al valor real de la garantía subyacente (oro y plata), o no tenía ninguna garantía en absoluto.

La evaluación de la anarquía financiera que prevaleció en los territorios de EE. UU. En los siglos XVII-XVIII refleja los puntos de vista de los partidarios de Alexander Hamilton e introducidos por la banca civilizada (en el sentido europeo) en la forma del Primer Banco de los Estados Unidos, el primer Banco Central de los Estados Unidos en el año 1791. La realidad, sin embargo, es tal que los certificados coloniales (papel de la maternidad en papel, respaldados no por oro y plata, sino solo por la autoridad de las autoridades locales) no conocieron la inflación durante toda su existencia (52) y proporcionaron una estabilidad de precios sin precedentes antes de su introducción, o después de la prohibición impuesta a la emisión por el Parlamento británico (la denominada Ley de divisas del año 1764).

Es característico que la eliminación de los certificados coloniales y el retorno al Banco de Inglaterra, una libra esterlina, no solo condujo al declive de la vida económica de las colonias norteamericanas, sino que también se convirtió, de hecho, en la causa principal de la Guerra de Independencia.

La originalidad revolucionaria de los certificados coloniales se manifestó no tanto en el rechazo de la vinculación al oro y la plata, sino en la abolición de la idea misma de préstamos bancarios a las autoridades (gobierno) por un porcentaje: la práctica generalmente aceptada en Europa en el siglo XVIII. La ausencia de una "carga de la deuda" sobre el dinero de estilo propio de las colonias norteamericanas permitió a los gobiernos locales reducir los impuestos y otorgar préstamos a tasas de interés bajas, lo que, a su vez, llevó al florecimiento de las relaciones y la producción de productos básicos.

Benjamin Franklin, que participó directamente en la creación de los certificados coloniales de Pensilvania, dejó un esbozo de la situación económica, reflejando la prohibición de la metrópolis de emitir dinero autoproclamado: "Las condiciones cambiaron tan drásticamente que la era de la prosperidad desapareció instantáneamente, y la depresión alcanzó tal proporción que las calles de las ciudades coloniales se desbordaron. desempleados ".

Adam Smith, padre de la economía europea, escribió con admiración no disimulada en el año 1776 de los "chirridos" coloniales: "El gobierno de Pennsylvania inventó una nueva forma de acreditación, que, no siendo dinero con oro o plata, sin embargo, duplicaba completamente las funciones monetarias. El gobierno proporcionó a las personas certificados de deuda de interés y préstamos hipotecarios, que pasaron de mano en mano como billetes de banco (billetes de banco) y se consideraron moneda de curso legal en todas las transacciones. "Este sistema redujo significativamente los gastos anuales del gobierno, y se dice que el papel moneda de Pensilvania nunca se depreció por debajo del valor del oro y la plata, establecido en las colonias antes de su emisión".

La negativa a vincular los certificados coloniales con el oro y la plata se debió a la imposibilidad objetiva de asegurar la paridad de la oferta monetaria y el volumen de bienes y servicios: los metales preciosos se almacenaban en el extranjero en las tenencias del Banco de Inglaterra, que, como podría suponer, no querían aumentar las emisiones en proporción al desarrollo económico de las colonias norteamericanas. . Sin embargo, el secreto del éxito de una moneda local no estaba en su dinero fiduciario, sino en la combinación de dos circunstancias: la eliminación de la “carga de la deuda” antes mencionada y el control estricto de las emisiones. Como reconoció Ben Franklin: “En las colonias emitimos nuestro propio dinero. Se les llama - "certificados coloniales". Los emitimos en las proporciones adecuadas a las demandas del comercio y la producción ".

Por supuesto, las obligaciones de papel de las colonias norteamericanas estaban lejos de ser ideales. No hay duda de que, sin una prohibición de la metrópoli, las "proporciones correctas" de la emisión se distorsionarán tarde o temprano bajo la influencia de circunstancias imprevistas, como ocurrió diez años después (en 1775) bajo las condiciones del estallido de la Guerra de Independencia.

10 de mayo 1775 en una reunión secreta del Segundo Congreso Continental, se decidió emitir "notas de crédito por un monto que no exceda los dos millones de dólares corrugados españoles". La necesidad de papel moneda surgió para "defender a América", y "12 Colonies Georgia es el decimotercero participante en el Segundo Congreso Continental, que más tarde proclamó la Declaración de Independencia y los Artículos de la Confederación y la Unión Eterna (primera constitución de los Estados Unidos), no participó en la reunión mencionada. Se vieron obligados a reconocer el nuevo tema. como moneda de curso legal ". Los nuevos certificados se denominan "moneda continental" (moneda continental) o abreviados como "continental" (países continentales).

Las circunstancias problemáticas de la confrontación militar de la metrópolis, sin embargo, impidieron el desarrollo próspero del escenario: muy pronto el problema se salió de control y mostró los defectos más tristes del papel moneda. Al final de 1775 del año, se imprimió "Continental" por un monto ya tres veces superior al planeado originalmente (seis millones de dólares españoles), y en 1779, la orgía de emisiones alcanzó su límite: ¡242 millones de dólares! La inflación ha ganado una escala casera: por los dólares "metálicos" de 100, 16 le dio alegremente el papel 800.

Además de los problemas, la protección de impresión continental resultó ser tan condicional que los británicos aprovecharon el sabotaje económico, proporcionando a sus máquinas de impresión una carga de falsificación las 24 horas del día. Un anuncio típico de la era de la Guerra de Independencia (de la Gaceta de Rivington de Nueva York): “Los viajeros que viajan a otras colonias reciben cualquier número de boletos de deuda falsos del Congreso al precio al por mayor del papel. La calidad de impresión es tan alta, y la imitación es tan precisa que no existe el menor riesgo de fallas en las ventas, especialmente porque nuestros productos son casi imposibles de distinguir de los reales. Los tickets de deuda fueron lanzados con éxito y repetidamente en circulación en grandes volúmenes. Las partes interesadas pueden pedir QED en la Cafetería de 11 a 16 todos los días durante todo el mes ".

Se cree, sin embargo, que el juego "Continental" valió el tiempo de fabricación: las colonias no solo resistieron al poderoso Imperio Británico durante tres años, sino que también salieron victoriosas de esta confrontación. El precio económico de la victoria es 200 de millones de dólares de deuda, totalmente descontado por la inflación y la falta de liquidez.

Si asumimos que el deseo de un sistema monetario independiente era, de hecho, una de las razones principales para el enfrentamiento de los Estados Unidos de América por parte de Gran Bretaña, la victoria parece mucho menos impresionante que los éxitos de George Washington bajo Trenton y Princeton. En diciembre, 1776 (Trenton) y enero 1777 (Princeton) George Washington derrotaron a las tropas del comandante inglés William Gow. Al menos, si se tiene en cuenta no el lado declarativo de las cosas, sino el vector esencial del desarrollo del sistema financiero estadounidense. Así, en 1791, ante la sugerencia del gran anglófilo, y al mismo tiempo, el primer secretario del Tesoro de los Estados Unidos, Alexander Hamilton, el Congreso renunció voluntariamente a sus posiciones y aceptó la creación del primer banco central estadounidense diseñado con precisión conmovedora en la imagen y semejanza del Banco de Inglaterra.

Externamente, la motivación de Hamilton parecía más que encomiable: restablecer el orden en la vida financiera del joven estado, garantizando préstamos confiables esenciales para el desarrollo de la industria y el comercio, eliminando las consecuencias inflacionarias causadas por la emisión incontrolada (y el sabotaje británico) del Continental. Para cumplir con las tareas establecidas, se propuso la centralización de las finanzas bajo los auspicios de un solo banco capaz de garantizar y proteger los intereses del estado y el gobierno. Notable y convincente.

El rostro astuto de una mujer sataniana comenzó a mirar solo en detalles que describían los mecanismos de funcionamiento y, lo más importante, la distribución de bienes del Banco Central. Por lo tanto, el capital inicial del Primer Banco de los Estados Unidos, a sugerencia de Alexander Hamilton, debería haber sido de 10 millones de dólares. El gobierno de los Estados Unidos reservó una parte real, por un monto de dos millones de dólares. Una mala suerte: el gobierno no tenía esa cantidad de dinero. "No importa", advirtió el estudiante del ministro de finanzas británico Robert Walpole, sofisticado por la experiencia europea, "prestará este dinero al gobierno de los Estados Unidos ... ¡al propio Banco Central!" Por supuesto, para un interés modesto, de lo contrario no es necesario en una sociedad civilizada. Además, la devolución del préstamo de inmediato no es necesaria. Es posible y gradualmente: por ejemplo, durante 10 años en partes iguales.

Los ocho millones de dólares restantes (y, de hecho, todo 10, dado que la parte del gobierno también estaba cubierta por un préstamo) fueron otorgados por personas privadas al capital autorizado del primer Banco Central Americano, y la condición obligatoria de Hamilton no era solo ciudadanos estadounidenses, sino también socios extranjeros. Por que ¿Cómo por qué? Incluso si el gobierno del joven estado no tuviera 20% del capital autorizado, ¿alguien realmente piensa que los ciudadanos comunes de los estados norteamericanos, a quienes se les suministró “continentes” durante generaciones, podrían haber recibido ocho millones de dólares? Además, la otra condición indispensable para que Hamilton formara el capital autorizado del Banco Central Americano fue la introducción de al menos una cuarta parte de la cantidad en oro y plata.

Se permitió el pago de la cantidad restante para producir bonos, certificados líquidos, valores y otras obligaciones de deuda sanas, por lo que el oro y la plata, con los que las colonias, como recuerda el lector, inicialmente no tenían relaciones de buena vecindad.

En resumen, el fondo oculto de la gestión para crear un Banco Central Americano no puede dejar dudas (a los ojos de nuestros contemporáneos, por supuesto): la transferencia del control sobre el sistema financiero del nuevo estado al "dinero viejo" de Europa. Y, al mismo tiempo, el deseo de "plantar" al gobierno de EE. UU. Con la aguja de la deuda del dinero del crédito. No solo la oficina de George Washington tuvo que pagar su participación en el capital social del banco durante diez años consecutivos, también se suponía que debía otorgar préstamos posteriores a actividades gubernamentales en total cumplimiento con el estándar británico: ¡a interés!

Con el fin de no crear accidentalmente la impresión perversa de que las obligaciones de deuda del gobierno no afectan la privacidad de los ciudadanos, nos apresuramos a disipar ilusiones peligrosas: el gobierno, habiendo recibido dinero del préstamo del Banco Central, siendo sano, redistribuye de inmediato la carga de sus obligaciones para con la población respetuosa de la ley. Como Aumentar los impuestos, aumentar el interés en un préstamo comercial y de consumo, escribir sellos de impuestos especiales: las herramientas son extensas y están comprobadas con el tiempo.

Desde la carga de la deuda impuesta al gobierno de George Washington por el primer Banco Central de los Estados Unidos, Alexander Hamilton propuso con suavidad introducir un impuesto sobre la importación de alcohol y aumentar el impuesto al consumo en la producción local de whisky. El problema, sin embargo, fue que los residentes de los estados del sur se complacieron en la sublimación de la bebida caliente estadounidense, e inmediatamente después de que el Presidente firmó la Ley Bancaria (25 en abril 1791), se lanzó el Whisky perenne, que se convirtió en una base digna para el posterior enfrentamiento de los confederados. y sindicalistas.

Para el beneficio financiero de la joven nación, Alexander Hamilton no solicitó nada en absoluto: el estado privado del Banco Central y la carta de veinte años (1791-1811) para el derecho a garantizar exclusivamente los intereses financieros del gobierno. Como compensación, se propuso la prohibición de que los accionistas extranjeros participen en la votación y el derecho del Secretario de Hacienda a realizar auditorías semanales de los estados financieros del Banco Central, respaldados por el derecho a retirar depósitos del gobierno.

Esta última circunstancia (control por parte del gobierno), junto con la unión de la emisión monetaria a las reservas de oro y plata, sugiere que al menos la apariencia de independencia del sistema financiero de los Estados Unidos es visible como lo fue a fines del siglo XVIII. Junto a la banca privada cerrada e irresponsable de la Reserva Federal, la creación de Alexander Hamilton parece un modelo de humanismo esclarecedor.

Incluso en circunstancias tan limitadas, el vector de desarrollo del Banco Central, dotado con el estatus de empresa privada, surgió en su verdadera forma en un futuro cercano: ya en 1796, el gobierno de los Estados Unidos se quedó sin dinero y el Congreso votó unánimemente para vender la participación del estado en el Banco Central independiente. bajo el control total del "dinero antiguo" europeo.

Al principio, parecía que el astuto asunto de Alexander Hamilton estaba firmemente arraigado en suelo estadounidense. A pesar de la negativa del Congreso a extender el estatuto del primer Banco Central en 1811, fue reemplazado cinco años después por el Banco Central No. 2 (Segundo Banco de los Estados Unidos) con todos los atributos dependientes: administración privada, préstamos estatales bajo interés, control de emisiones. James Madison's Child

Los fondos depositarios del Banco Central y solo el tercer designado, Roger Teini, tuvieron el coraje civil de eliminar al alimentador de Filadelfia.

1837-1862 en los Estados Unidos llegó a un largo período de existencia libre (la llamada Era de la Banca Libre :), durante la cual el país tuvo un desempeño más hermoso sin el Banco Central. La guerra civil incluso condujo a la reactivación de la tradición de emisión monetaria, que no estaba cargada de intereses y producida por el propio estado sin mediación privada. En el verano de 1861, el presidente Lincoln apeló a la comunidad bancaria para que proporcionara un préstamo blando para financiar el ejército y las necesidades militares. La comunidad bancaria respondió con entusiasmo: 24-36% por año, ¡y sin preguntas!

La reacción de Lincoln resultó ser admirable para los descendientes: al rechazar los préstamos privados, el presidente llevó a cabo a través del Congreso (la Ley 17 de 1861 del año de julio) el tema de los bonos del Tesoro (billetes verdes, greenbacks). A pesar del hecho de que los "partidarios verdes" eran dinero fiduciario clásico, completamente libre de todas las obligaciones de crédito y deuda, en las condiciones de un levantamiento patriótico, se enfrentaron notablemente bien con la función de "moneda de curso legal" y permitieron a los sindicalistas llegar a fin de mes en su oposición a los confederados.

En total, desde agosto 1861 del año hasta abril de 1862, se emitieron fondos verdes por un monto de 60 millones de dólares sin ningún signo de inflación y desestabilización del sistema financiero. La única parte lesionada fue el "dinero antiguo" y los círculos bancarios interesados en préstamos de intereses al gobierno federal.

La idea de un dinero de maternidad independiente y libre de deudas parece haber gustado a los estadounidenses, y siguiendo las notas del Tesoro, lanzaron de inmediato el tema de las Notas legales de licitación, que, a diferencia de los fondos verdes, Desatado del oro y la plata.

El sistema financiero del país fue simplificado por la "Ley del Sistema Bancario Nacional", que en tres ediciones (la última tuvo lugar en 3 en marzo, 1865) estableció un sistema de bancos nacionales bajo la supervisión de la Oficina del Controlador de Moneda (OCC). A partir de ahora, 1 644 del banco nacional (1866 de octubre del año), aunque financiaron al gobierno contra intereses, lo hicieron a cambio de la compra de obligaciones de deuda del gobierno (bonos federales). Y todo esto, ¡presta atención! - Sin el más mínimo indicio de un banco central privado.

La política monetaria nacional independiente de los Estados Unidos duró casi cincuenta años, hasta la misma contrarrevolución del Sistema de Reserva Federal (1913).

1913 - 2012

Hay algo místico en cuanto a la facilidad con que se toman decisiones históricas en los Estados Unidos de vez en cuando: la Ley de la Reserva Federal, la Ley Patriota o, digamos, la Ley de Seguridad e Informes de cada Ley de Puertos (en Internet).

Esta ligereza, por supuesto, es ilusoria, porque detrás hay una tremenda tarea de preparar condiciones favorables. La "Hora X" siempre cae en la víspera de los feriados importantes, los primeros días de un nuevo mandato presidencial, o las últimas horas de la permanencia en el cargo del jefe de estado antes de renunciar, ocultar meses y, a menudo, años de laborioso "forro" para tomar la decisión correcta.

Por lo general, la crítica de las teorías de conspiración relacionadas con la Reserva Federal de los Estados Unidos (Prof. Edward Flaherty contra Eustav Mullins y Gary Ka) se desarrolla en tres direcciones. Las principales críticas son las siguientes:

- El Banco Federal de Nueva York no está bajo el control de banqueros extranjeros;

- El Banco Federal de Nueva York no tiene una influencia clave en las decisiones de la Fed;

- La ganancia de la Reserva Federal no es asignada por los accionistas, sino que se transfiere al Tesoro de los Estados Unidos.

De hecho, según la Lista de conspirólogos de Mullins, la participación de control en el Banco Federal de Nueva York (63%) es propiedad de cinco bancos (Citibank, Chase Manhatten, Chemical, Banco Nacional de América del Norte y Banco de Nueva York) y tres fideicomisos (Morgan Guaranty Trust , Manufacturers Hanover Trust y Bankers Trust Company), que en su mayoría están controladas por instituciones financieras europeas, principalmente la Casa Rothschild.

La Lista Ka es aún más sencilla: el investigador nombra a los ocho principales accionistas del Banco Federal de Nueva York en la frente y los bancos Londres-Berlín y Rothschild en Londres, el Banco Lazar Brothers Paris, los bancos italianos de Israel Moses Zeyf, los bancos Warburg en Amsterdam y Hamburgo, y también Cuadrumvirato de York - Banco de los hermanos Lehman, Banco de Kuhn y Lyuba, Chase-Manhattan y Goldman-Sachs.

La ciencia académica en la persona del Dr. Edward Flaherty se niega categóricamente a aceptar las listas de Mullins y Ka debido a que ambos investigadores no pueden proporcionar fuentes confiables de información. ¡Porque "la Fed no es una empresa pública y no está sujeta a los requisitos de la Comisión de Bolsa y Valores para divulgar la lista de accionistas!", El Dr. Flaherty exclama triunfante. Como resultado, la información sobre los accionistas nunca se ha hecho pública en publicaciones impresas de la Fed, sus boletines e informes al Congreso.

El Dr. Flaherty no se siente avergonzado por el hecho de que el sistema financiero de Estados Unidos está en manos de una empresa privada y los nombres reales de los accionistas se mantienen en el mayor secreto del pueblo estadounidense.

La conspiración que teoriza que el Banco Federal de Nueva York controla a toda la Reserva Federal, Edward Flaherty disipa brillantemente un análisis escrupuloso de la estructura de la organización: ¡resulta que todos los bancos federales de 12 en el Sistema tienen votos iguales, y el control sobre la toma de decisiones de la Reserva Federal es sic! - ¡no son implementados por los bancos, sino por la Junta de Gobernadores y el Comité de Operaciones de Mercado Abierto (FOMC)!

En cuanto a la distribución de ganancias, aquí los consejos de los expertos en conspiración no valen nada: según el informe anual al Congreso para 2006 al año, la Reserva Federal transfirió US $ 34 mil millones al Tesoro de EE. UU. Del beneficio total de 29, y 871 ¡un millón de dólares pagados a los accionistas! Acerca de cuánto a priori el conocimiento interno tiene que ver con los cambios en la tasa de fondos federales (el que causa las perturbaciones más radicales en el mercado de valores), Flaherty lo retiene sabiamente.

Si crees en las revelaciones de Flaherty, resulta que no son los bancos federales los que controlan el Sistema de Reservas, sino dos estructuras: la Junta de Gobernadores y el FOMC.

La Junta de Gobernadores y el mercado del FOMC toman decisiones sobre todos los temas clave de la política financiera de la Fed: determinan la tasa de interés de los fondos federales, la cantidad de reservas bancarias, el volumen de emisión anual de dinero, así como el volumen de negociación de las obligaciones de deuda del gobierno realizadas por los bancos federales. La Junta de Gobernadores consta de siete miembros nombrados por el Presidente de los Estados Unidos y aprobados por el Senado. El FOMC, además de los miembros de la Junta de Gobernadores, incluye a otro presidente del Banco Federal de Nueva York (en forma permanente) y cuatro presidentes de bancos federales regionales (en rotación).

Dado que el presidente de EE. UU. Nombra a 7 de los miembros de la Junta de Gobernadores de 12, no es necesario que Salomon lo adivine: ¡es la figura clave de la Reserva Federal! Accidentalmente o intencionalmente, el Dr. Edward Flaherty, disipando los argumentos de los teóricos de la conspiración clásicos, sugirió el eslabón débil en la cadena de control sobre el mecanismo financiero de los Estados Unidos. Resulta que el "dinero antiguo" ni siquiera necesita luchar por las acciones del Banco Federal de Nueva York: ¡es suficiente para controlar a una persona!

La medida en que el control sobre el presidente es más efectivo que el control sobre una sociedad anónima se demuestra en el ejemplo de Woodrow Wilson, quien, al parecer, ha sido elegido específicamente para arar la "Ley de la Reserva Federal" sin mirar. "Sin saberlo, he arruinado a mi país" (destruí sin querer a mi país), el demócrata recordó con tristeza el principal logro de su vida. No hay duda de que "arruinado" solo se parece a la palabra "involuntariamente" en boca del jefe de estado, quien, de acuerdo con su admisión personal, los banqueros de Nueva York se permitieron nombrar solo a un miembro (Thomas Jones) de los doce miembros de la Junta de Gobernadores del Sistema de Reserva Federal primera convocatoria. Otros eventos siguieron aumentando:

- 5 en abril 1933 del año FDR firma el "Decreto No. 6102" que prohíbe a los ciudadanos y organizaciones tener ahorros de oro. 5 Junio 1933 del año: el Presidente está dejando ir al Congreso, y el Congreso acepta el llamado. Una resolución conjunta (48 Stat. 112), que establece la negativa de los Estados Unidos a mantener el estándar de oro dentro del estado. 31 Enero 1934: el presidente Roosevelt redujo el contenido de oro del dólar del grano 25,8 (20,67 USD por onza troy) al grano 15,715 (35 USD por onza troy) el segundo día después de la adopción de la Ley de Reserva de Oro (Ley de Reserva de Oro). Modestamente - en 41%.

- En el bosque de Bretton, el dólar fue reconocido como la moneda de reserva mundial. ¡Fue entonces cuando quedó claro por qué el sabio EF-DI, al eliminar la paridad de oro del dólar dentro del país, lo mantuvo en el extranjero! Sin estos 35 dólares por onza, los aliados, aunque golpeados por operaciones bastante militares, difícilmente habrían acordado establecer una instancia más alta de justicia monetaria en forma de obligaciones de deuda de la Reserva Federal.

- Ya al inicio de 60-x hubo serias dificultades con la retención del nivel de oro del dólar. En 1961, por iniciativa del Tesorero Adjunto de los Estados Unidos Robert Rus, se creó el London Gold Pool, que unió a la Reserva Federal de los Estados Unidos y los bancos centrales de Gran Bretaña, Alemania Occidental, Francia, Suiza, Italia, Bélgica, los Países Bajos y Luxemburgo en la lucha contra la especulación del intercambio de oro de comerciantes independientes. La daga en la espalda atorada General de Gaulle, quien, apelando a los acuerdos del Bosque Bretton, exigió que Estados Unidos pague las exportaciones francesas no con las obligaciones de deuda de la Reserva Federal y los billetes del Tesoro de los Estados Unidos, sino con un amable metal amarillo. El agotamiento de las reservas de oro de EE. UU. Llevó a la eliminación del Fondo de Londres en 1968 de abril.

- 15 agosto 1971, el presidente Richard Nixon agradeció al "Gran Arquitecto del Universo" por crear una situación única y llevó al final lógico el caso iniciado por Franklin Roosevelt: al no cambiar por una depreciación paliativa, el futuro héroe de Watergate se rompió y canceló cualquier tipo de moneda estadounidense. al oro en el mercado internacional!

Las implicaciones de desvincular el dólar de los grandes ecualizadores son bien conocidas:

- La Fed tuvo la oportunidad de emitir no solo sus propias obligaciones de deuda, sino también sus obligaciones, también privadas de cualquier garantía;

- El oro partió para nadar gratis, lo que demuestra una sorprendente capacidad para correlacionarse con la moneda estadounidense, como dicen, "qué tan bueno será": 35 USD por onza en agosto 1971 del año, 195 USD - en diciembre 1974, 300 USD en julio 1979- vaya, 850 USD - en enero, 1980;

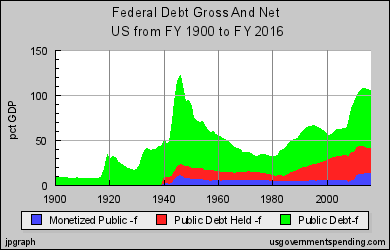

- La deuda nacional de Estados Unidos estalló en un espacio estratégico.

El dólar como moneda de reserva mundial proporcionó a Estados Unidos dividendos políticos fenomenales, pero la dominación estuvo dada por la tensión extrema de los bíceps económicos. Incluso la "segregación interna" no salvó: los ciudadanos de América, como antes, solo podían soñar con proporcionar su propio dinero con oro. Por supuesto, tarde o temprano se producirá el colapso colosal de la moneda estadounidense, todo lo que queda es romper el equilibrio efímero entre el bienestar ostentoso y la creencia ingenua en la invencibilidad del sistema financiero. El hecho de que este colapso no causará ninguna duda en ninguna persona sensata. La única incertidumbre - con el tiempo.

http://www.usgovernmentdebt.us/us_deficit

http://www.usgovernmentspending.com/federal_debt_chart.html

http://en.wikipedia.org/wiki/2012_United_States_federal_budget

http://www.business-magazine.ru/mech_new/experience/pub287877/

http://www.business-magazine.ru/mech_new/experience/pub288322

http://www.publiceye.org/conspire/flaherty/Federal_Reserve.html

Erich Maria Remarque. "Vida prestada"

16 Mayo 2011, el Secretario del Tesoro de los Estados Unidos, T. Geithner, notificó al Congreso que la deuda pública del país había alcanzado su nivel legal máximo. Según el ministro, tiene que usar "varios trucos contables" como medidas para evitar el incumplimiento.

12 Julio 2011 El presidente de EE. UU., B. Obama, dijo que pronto podría no haber suficiente dinero en la tesorería federal para el pago oportuno de las pensiones de 27 a millones de pensionados si no aumenta la deuda nacional.

15 en julio del mismo año, Obama dijo que si en la mañana del mes de julio el Congreso 16 no aumenta el límite de deuda nacional, los Estados Unidos pueden declarar un incumplimiento técnico.

Según las estadísticas del Tesoro de EE. UU., Aproximadamente una cuarta parte de la deuda del gobierno ($ 4,6 trillón) está en manos de extranjeros, principalmente bancos centrales de otros países.

2 en agosto 2011 del año para 12 horas antes del posible anuncio de incumplimiento El Senado de los EE. UU. Votó a favor de aumentar la deuda nacional en 2,4 billones de dólares, hasta 16,7 trillones de dólares, por lo que se pospuso el incumplimiento. La deuda nacional ascendió a más de 14,3 billones de dólares ese día. El mismo día, agosto 2, el presidente de los Estados Unidos, Barack Obama, logró firmar la ley de deuda del estado adoptada, lo que impidió un incumplimiento técnico. El mismo día y al día siguiente se colocaron nuevos bonos del gobierno de los Estados Unidos por varios cientos de miles de millones de dólares.

El 4 de agosto de 2011, la agencia de calificación Standard & Poor's rebajó por primera vez (desde la década de 1960) la calificación crediticia de Estados Unidos como estado. Esto colapsó los mercados bursátiles mundiales y el precio del oro estableció un nuevo récord mundial, superando los $ 1700 la onza.

La Compañía de la Organización Durst en la región central de Nueva York en 1989, el contador de la deuda nacional de los Estados Unidos se publicó en exhibición pública. En octubre, el 2008 del año salió de escala porque no había espacio para un número con más de doce ceros.

Deuda del estado norteamericano.

Las deudas del gobierno de los Estados Unidos tienen una calificación crediticia (AA - según la clasificación de Standard & Poor's), ya que están denominadas en su propia moneda - dólares estadounidenses y por esta razón no tienen riesgo crediticio (la Reserva Federal de los Estados Unidos tiene el derecho exclusivo de emitir dólares y siempre puede pagar formalmente a los acreedores por cualquier deuda denominada en su propia moneda).

La independencia del centro emisor del gobierno se debe al deseo de asegurar un equilibrio entre los contribuyentes y el gobierno (en las relaciones de "empleador" y "contratista"), así como el sistema bancario históricamente establecido en los Estados Unidos, y para evitar la posibilidad de utilizar el problema de efectivo adicional en los intereses a corto plazo del gobierno de los Estados Unidos (por ejemplo, para cubrir el déficit presupuestario).

En 1982, un tribunal de distrito del estado de California dictaminó en el caso John Lewis v. Estados Unidos, donde determinó que los Bancos de la Reserva Federal que forman parte de la estructura de la Fed no son instituciones que puedan ser demandadas por individuos según la ley sobre juicios. a organizaciones y empleados estatales (Ley Federal de Reclamaciones por Agravios). Esta sentencia judicial se relaciona con la práctica de aplicar la Ley Federal de Reclamaciones por Agravios a los Bancos de la Reserva Federal y no establece ninguna definición con respecto al estado de la Fed en general.

Otra ley establece que "el término de la carta está establecido por la ley máxima permitida". Dice: "Es un imperio de la ley". Los Estados o Gobierno Federal.)

Alrededor de una cuarta parte de la deuda nacional ($ 3,6 trillón) está en manos de extranjeros, principalmente de los bancos centrales de otros países.

Las deudas internas de los Estados Unidos son idénticas al ahorro interno de los Estados Unidos y reflejan el tamaño de la economía de los Estados Unidos, el volumen de las interrelaciones económicas entre sus sujetos.

La deuda total de los hogares estadounidenses es de más de $ 13 trillón

Decisión extraña

Según CNNMoney, a partir del próximo año, la oportunidad de comprar bonos en papel del Tesoro de los Estados Unidos y otros bancos en el país desaparecerá, todos ellos serán reemplazados por bonos en forma electrónica. La transición está programada para enero 1 2012. Detrás de la excusa externa (sobre el ahorro en la impresión de más de 70 millones de dólares) se esconde con pruebas deprimentes el curso del estado para reducir este instrumento popular de inversión pública:

Las operaciones de ahorro aparecieron en Estados Unidos tal como lo hicieron en todo el mundo: desde la necesidad del estado de ayudar a los ciudadanos en un momento crítico historias.

Por lo general, es un asunto de honor para un estado cumplir con sus propias obligaciones sobre las deudas con los ciudadanos. En cualquier caso, los bonos estadounidenses desde el primer día de existencia aún gozan de la reputación de un instrumento absolutamente confiable y rentable de inversión de capital.

Los bonos de ahorro han desempeñado un papel de culto en la historia de la civilización material estadounidense. El valor de venta de un instrumento financiero modesto siempre ha sido la mitad de su valor nominal, lo que ha gustado enormemente a los habitantes. De hecho, para una abuela que compra un hermoso bono de ahorro por dólares de 50 para el cumpleaños de su nieto, el trato parecía ser el límite de la ganancia financiera en la inscripción Los cien dólares de los Estados Unidos de América. La transformación mágica tuvo que esperar 18 durante años, lo que en términos de conversión ofrece uno de los rendimientos más bajos del mercado, pero esto detuvo a algunas personas. Los bonos también fueron una forma universal de recompensa social: se otorgaron a los ganadores de varias competiciones deportivas estudiantiles, competencias de poesía, competencias matemáticas, competencias de scouts, etc. La universalidad del instrumento también fue promovida por la línea democrática de denominaciones de bonos de ahorro: denominaciones de $ 50, $ 75, $ 100, $ 200, $ 500, $ 1 000 y $ 5 000 permitieron a cualquier miembro de la sociedad utilizar valores en diversas situaciones, independientemente de la riqueza y bienestar

Desde el principio, los bonos de ahorro estadounidenses poseían una serie de características adicionales que enfatizaban y fortalecían su atractivo de elite.

- solo un ciudadano estadounidense podría ser comprador de bonos de ahorro,

- cada año se le permitió comprar bonos de ahorro de cada tipo con no más de 5 mil dólares (las restricciones, por supuesto, dieron lugar a un entusiasmo saludable en la sociedad y al deseo de convertirse en el codiciado propietario de valores por encima de los límites establecidos).

- No está sujeto a impuestos a nivel local y estatal. El pago del impuesto federal se aplaza por un período infinitamente largo (calculado en docenas de años)

- Los bonos le permiten resistir efectivamente la inflación. Es cierto, solo bonos de ahorro del tipo I7, pero son los que son muy populares.

Los bonos de ahorro están en manos de 55 millones de ciudadanos, es decir, cada sexto.

Estos resultados asombrosos se superponen con la decisión del Tesoro de los EE. UU. Con 1 en enero 2012 del año de dejar de emitir bonos de ahorro en forma de papel, a pesar de que la forma de los bonos en papel constituye la mayor parte de su atractivo. ¿Por qué el estado hace esto?

La razón es obvia: la impresión de dinero nuevo no puede continuar indefinidamente. Tarde o temprano, esto conducirá a una hiperinflación, y luego la deuda nacional indexada literalmente bombeará todos los activos del estado en los bolsillos de los tenedores de esta deuda; la perspectiva es desagradable.

Sea lo que sea, el estado de los EE. UU., En general, independientemente de la tasa de interés que soporten los títulos de deuda que emitieron. Estados Unidos está serenamente tranquilo, porque controla de manera única tanto la emisión de deuda como la cobertura de efectivo. Pero siempre que sea posible emitir deudas con una mano y recolectar dinero real, y con la otra, puede imprimir nuevos dólares para cubrir estas deudas, todo con el Tío Sam estará bien.

La evolución del dólar estadounidense al año 1913.

La razón por la que se escogió a 1913 del año como un punto de inflexión en la historia del dinero estadounidense fue un hecho indiscutible: según el Tesoro de los Estados Unidos, el costo de los bienes y servicios durante el período de 1635 a 1913 se mantuvo relativamente sin cambios, pero desde la creación de la Reserva Federal este costo ha aumentado. 25 veces. En otras palabras, Estados Unidos mostró estabilidad financiera durante casi 300 años, lo cual, nota, estuvo lleno de los trastornos sociales más dramáticos.

En el siglo XX, la paz reinaba en los Estados Unidos y las guerras que devastaron otros continentes proporcionaron al "puesto de avanzada de la democracia" las condiciones para un crecimiento económico sin precedentes. Al mismo tiempo, sin embargo, no hubo tanto una depreciación aplastante del dinero estadounidense, sino más bien su transformación en algo efímero, esquivo, surrealista que no estaba ligado a nada, no estaba asegurado y, además, no estaba controlado por nadie. Un desarrollo inesperado, ¿no?

Detrás de la flagrante depreciación del dinero y la forzada virtualización de las relaciones financieras, hay al menos una metamorfosis social trágica pero bastante banal: se trata de la transferencia incondicional del control de poder en el mundo desde el capital manufacturero al capital bancario. Aquí es donde comienza la diversión.

La crónica del dólar estadounidense no comienza con el momento en que adquirió una nueva calidad (años 1913 y 1933), sino desde el principio: el siglo XVII, la era de la dependencia colonial de Estados Unidos en Gran Bretaña.

El período desde la aparición de las primeras colonias hasta la victoria en la Guerra de la Independencia parece a los historiadores y economistas neoliberales ser hombres libres salvajes. Es terrible pensar: en esos años, más de cincuenta (!) Varias formas de dinero estaban en circulación en los Estados Unidos, además de las monedas de la acuñación británica, española, francesa y portuguesa, los certificados (scrips) emitidos por colonias individuales fueron aceptados como instrumentos de pago ( posteriormente - estados), ciudades e incluso grandes empresas. El costo de estos sustitutos de efectivo cambió de manera impredecible, y lo más importante, no correspondía al valor real de la garantía subyacente (oro y plata), o no tenía ninguna garantía en absoluto.

La evaluación de la anarquía financiera que prevaleció en los territorios de EE. UU. En los siglos XVII-XVIII refleja los puntos de vista de los partidarios de Alexander Hamilton e introducidos por la banca civilizada (en el sentido europeo) en la forma del Primer Banco de los Estados Unidos, el primer Banco Central de los Estados Unidos en el año 1791. La realidad, sin embargo, es tal que los certificados coloniales (papel de la maternidad en papel, respaldados no por oro y plata, sino solo por la autoridad de las autoridades locales) no conocieron la inflación durante toda su existencia (52) y proporcionaron una estabilidad de precios sin precedentes antes de su introducción, o después de la prohibición impuesta a la emisión por el Parlamento británico (la denominada Ley de divisas del año 1764).

Es característico que la eliminación de los certificados coloniales y el retorno al Banco de Inglaterra, una libra esterlina, no solo condujo al declive de la vida económica de las colonias norteamericanas, sino que también se convirtió, de hecho, en la causa principal de la Guerra de Independencia.

La originalidad revolucionaria de los certificados coloniales se manifestó no tanto en el rechazo de la vinculación al oro y la plata, sino en la abolición de la idea misma de préstamos bancarios a las autoridades (gobierno) por un porcentaje: la práctica generalmente aceptada en Europa en el siglo XVIII. La ausencia de una "carga de la deuda" sobre el dinero de estilo propio de las colonias norteamericanas permitió a los gobiernos locales reducir los impuestos y otorgar préstamos a tasas de interés bajas, lo que, a su vez, llevó al florecimiento de las relaciones y la producción de productos básicos.

Benjamin Franklin, que participó directamente en la creación de los certificados coloniales de Pensilvania, dejó un esbozo de la situación económica, reflejando la prohibición de la metrópolis de emitir dinero autoproclamado: "Las condiciones cambiaron tan drásticamente que la era de la prosperidad desapareció instantáneamente, y la depresión alcanzó tal proporción que las calles de las ciudades coloniales se desbordaron. desempleados ".

Adam Smith, padre de la economía europea, escribió con admiración no disimulada en el año 1776 de los "chirridos" coloniales: "El gobierno de Pennsylvania inventó una nueva forma de acreditación, que, no siendo dinero con oro o plata, sin embargo, duplicaba completamente las funciones monetarias. El gobierno proporcionó a las personas certificados de deuda de interés y préstamos hipotecarios, que pasaron de mano en mano como billetes de banco (billetes de banco) y se consideraron moneda de curso legal en todas las transacciones. "Este sistema redujo significativamente los gastos anuales del gobierno, y se dice que el papel moneda de Pensilvania nunca se depreció por debajo del valor del oro y la plata, establecido en las colonias antes de su emisión".

La negativa a vincular los certificados coloniales con el oro y la plata se debió a la imposibilidad objetiva de asegurar la paridad de la oferta monetaria y el volumen de bienes y servicios: los metales preciosos se almacenaban en el extranjero en las tenencias del Banco de Inglaterra, que, como podría suponer, no querían aumentar las emisiones en proporción al desarrollo económico de las colonias norteamericanas. . Sin embargo, el secreto del éxito de una moneda local no estaba en su dinero fiduciario, sino en la combinación de dos circunstancias: la eliminación de la “carga de la deuda” antes mencionada y el control estricto de las emisiones. Como reconoció Ben Franklin: “En las colonias emitimos nuestro propio dinero. Se les llama - "certificados coloniales". Los emitimos en las proporciones adecuadas a las demandas del comercio y la producción ".

Por supuesto, las obligaciones de papel de las colonias norteamericanas estaban lejos de ser ideales. No hay duda de que, sin una prohibición de la metrópoli, las "proporciones correctas" de la emisión se distorsionarán tarde o temprano bajo la influencia de circunstancias imprevistas, como ocurrió diez años después (en 1775) bajo las condiciones del estallido de la Guerra de Independencia.

10 de mayo 1775 en una reunión secreta del Segundo Congreso Continental, se decidió emitir "notas de crédito por un monto que no exceda los dos millones de dólares corrugados españoles". La necesidad de papel moneda surgió para "defender a América", y "12 Colonies Georgia es el decimotercero participante en el Segundo Congreso Continental, que más tarde proclamó la Declaración de Independencia y los Artículos de la Confederación y la Unión Eterna (primera constitución de los Estados Unidos), no participó en la reunión mencionada. Se vieron obligados a reconocer el nuevo tema. como moneda de curso legal ". Los nuevos certificados se denominan "moneda continental" (moneda continental) o abreviados como "continental" (países continentales).

Las circunstancias problemáticas de la confrontación militar de la metrópolis, sin embargo, impidieron el desarrollo próspero del escenario: muy pronto el problema se salió de control y mostró los defectos más tristes del papel moneda. Al final de 1775 del año, se imprimió "Continental" por un monto ya tres veces superior al planeado originalmente (seis millones de dólares españoles), y en 1779, la orgía de emisiones alcanzó su límite: ¡242 millones de dólares! La inflación ha ganado una escala casera: por los dólares "metálicos" de 100, 16 le dio alegremente el papel 800.

Además de los problemas, la protección de impresión continental resultó ser tan condicional que los británicos aprovecharon el sabotaje económico, proporcionando a sus máquinas de impresión una carga de falsificación las 24 horas del día. Un anuncio típico de la era de la Guerra de Independencia (de la Gaceta de Rivington de Nueva York): “Los viajeros que viajan a otras colonias reciben cualquier número de boletos de deuda falsos del Congreso al precio al por mayor del papel. La calidad de impresión es tan alta, y la imitación es tan precisa que no existe el menor riesgo de fallas en las ventas, especialmente porque nuestros productos son casi imposibles de distinguir de los reales. Los tickets de deuda fueron lanzados con éxito y repetidamente en circulación en grandes volúmenes. Las partes interesadas pueden pedir QED en la Cafetería de 11 a 16 todos los días durante todo el mes ".

Se cree, sin embargo, que el juego "Continental" valió el tiempo de fabricación: las colonias no solo resistieron al poderoso Imperio Británico durante tres años, sino que también salieron victoriosas de esta confrontación. El precio económico de la victoria es 200 de millones de dólares de deuda, totalmente descontado por la inflación y la falta de liquidez.

Si asumimos que el deseo de un sistema monetario independiente era, de hecho, una de las razones principales para el enfrentamiento de los Estados Unidos de América por parte de Gran Bretaña, la victoria parece mucho menos impresionante que los éxitos de George Washington bajo Trenton y Princeton. En diciembre, 1776 (Trenton) y enero 1777 (Princeton) George Washington derrotaron a las tropas del comandante inglés William Gow. Al menos, si se tiene en cuenta no el lado declarativo de las cosas, sino el vector esencial del desarrollo del sistema financiero estadounidense. Así, en 1791, ante la sugerencia del gran anglófilo, y al mismo tiempo, el primer secretario del Tesoro de los Estados Unidos, Alexander Hamilton, el Congreso renunció voluntariamente a sus posiciones y aceptó la creación del primer banco central estadounidense diseñado con precisión conmovedora en la imagen y semejanza del Banco de Inglaterra.

Externamente, la motivación de Hamilton parecía más que encomiable: restablecer el orden en la vida financiera del joven estado, garantizando préstamos confiables esenciales para el desarrollo de la industria y el comercio, eliminando las consecuencias inflacionarias causadas por la emisión incontrolada (y el sabotaje británico) del Continental. Para cumplir con las tareas establecidas, se propuso la centralización de las finanzas bajo los auspicios de un solo banco capaz de garantizar y proteger los intereses del estado y el gobierno. Notable y convincente.

El rostro astuto de una mujer sataniana comenzó a mirar solo en detalles que describían los mecanismos de funcionamiento y, lo más importante, la distribución de bienes del Banco Central. Por lo tanto, el capital inicial del Primer Banco de los Estados Unidos, a sugerencia de Alexander Hamilton, debería haber sido de 10 millones de dólares. El gobierno de los Estados Unidos reservó una parte real, por un monto de dos millones de dólares. Una mala suerte: el gobierno no tenía esa cantidad de dinero. "No importa", advirtió el estudiante del ministro de finanzas británico Robert Walpole, sofisticado por la experiencia europea, "prestará este dinero al gobierno de los Estados Unidos ... ¡al propio Banco Central!" Por supuesto, para un interés modesto, de lo contrario no es necesario en una sociedad civilizada. Además, la devolución del préstamo de inmediato no es necesaria. Es posible y gradualmente: por ejemplo, durante 10 años en partes iguales.

Los ocho millones de dólares restantes (y, de hecho, todo 10, dado que la parte del gobierno también estaba cubierta por un préstamo) fueron otorgados por personas privadas al capital autorizado del primer Banco Central Americano, y la condición obligatoria de Hamilton no era solo ciudadanos estadounidenses, sino también socios extranjeros. Por que ¿Cómo por qué? Incluso si el gobierno del joven estado no tuviera 20% del capital autorizado, ¿alguien realmente piensa que los ciudadanos comunes de los estados norteamericanos, a quienes se les suministró “continentes” durante generaciones, podrían haber recibido ocho millones de dólares? Además, la otra condición indispensable para que Hamilton formara el capital autorizado del Banco Central Americano fue la introducción de al menos una cuarta parte de la cantidad en oro y plata.

Se permitió el pago de la cantidad restante para producir bonos, certificados líquidos, valores y otras obligaciones de deuda sanas, por lo que el oro y la plata, con los que las colonias, como recuerda el lector, inicialmente no tenían relaciones de buena vecindad.

En resumen, el fondo oculto de la gestión para crear un Banco Central Americano no puede dejar dudas (a los ojos de nuestros contemporáneos, por supuesto): la transferencia del control sobre el sistema financiero del nuevo estado al "dinero viejo" de Europa. Y, al mismo tiempo, el deseo de "plantar" al gobierno de EE. UU. Con la aguja de la deuda del dinero del crédito. No solo la oficina de George Washington tuvo que pagar su participación en el capital social del banco durante diez años consecutivos, también se suponía que debía otorgar préstamos posteriores a actividades gubernamentales en total cumplimiento con el estándar británico: ¡a interés!

Con el fin de no crear accidentalmente la impresión perversa de que las obligaciones de deuda del gobierno no afectan la privacidad de los ciudadanos, nos apresuramos a disipar ilusiones peligrosas: el gobierno, habiendo recibido dinero del préstamo del Banco Central, siendo sano, redistribuye de inmediato la carga de sus obligaciones para con la población respetuosa de la ley. Como Aumentar los impuestos, aumentar el interés en un préstamo comercial y de consumo, escribir sellos de impuestos especiales: las herramientas son extensas y están comprobadas con el tiempo.

Desde la carga de la deuda impuesta al gobierno de George Washington por el primer Banco Central de los Estados Unidos, Alexander Hamilton propuso con suavidad introducir un impuesto sobre la importación de alcohol y aumentar el impuesto al consumo en la producción local de whisky. El problema, sin embargo, fue que los residentes de los estados del sur se complacieron en la sublimación de la bebida caliente estadounidense, e inmediatamente después de que el Presidente firmó la Ley Bancaria (25 en abril 1791), se lanzó el Whisky perenne, que se convirtió en una base digna para el posterior enfrentamiento de los confederados. y sindicalistas.

Para el beneficio financiero de la joven nación, Alexander Hamilton no solicitó nada en absoluto: el estado privado del Banco Central y la carta de veinte años (1791-1811) para el derecho a garantizar exclusivamente los intereses financieros del gobierno. Como compensación, se propuso la prohibición de que los accionistas extranjeros participen en la votación y el derecho del Secretario de Hacienda a realizar auditorías semanales de los estados financieros del Banco Central, respaldados por el derecho a retirar depósitos del gobierno.

Esta última circunstancia (control por parte del gobierno), junto con la unión de la emisión monetaria a las reservas de oro y plata, sugiere que al menos la apariencia de independencia del sistema financiero de los Estados Unidos es visible como lo fue a fines del siglo XVIII. Junto a la banca privada cerrada e irresponsable de la Reserva Federal, la creación de Alexander Hamilton parece un modelo de humanismo esclarecedor.

Incluso en circunstancias tan limitadas, el vector de desarrollo del Banco Central, dotado con el estatus de empresa privada, surgió en su verdadera forma en un futuro cercano: ya en 1796, el gobierno de los Estados Unidos se quedó sin dinero y el Congreso votó unánimemente para vender la participación del estado en el Banco Central independiente. bajo el control total del "dinero antiguo" europeo.

Al principio, parecía que el astuto asunto de Alexander Hamilton estaba firmemente arraigado en suelo estadounidense. A pesar de la negativa del Congreso a extender el estatuto del primer Banco Central en 1811, fue reemplazado cinco años después por el Banco Central No. 2 (Segundo Banco de los Estados Unidos) con todos los atributos dependientes: administración privada, préstamos estatales bajo interés, control de emisiones. James Madison's Child

Los fondos depositarios del Banco Central y solo el tercer designado, Roger Teini, tuvieron el coraje civil de eliminar al alimentador de Filadelfia.

1837-1862 en los Estados Unidos llegó a un largo período de existencia libre (la llamada Era de la Banca Libre :), durante la cual el país tuvo un desempeño más hermoso sin el Banco Central. La guerra civil incluso condujo a la reactivación de la tradición de emisión monetaria, que no estaba cargada de intereses y producida por el propio estado sin mediación privada. En el verano de 1861, el presidente Lincoln apeló a la comunidad bancaria para que proporcionara un préstamo blando para financiar el ejército y las necesidades militares. La comunidad bancaria respondió con entusiasmo: 24-36% por año, ¡y sin preguntas!

La reacción de Lincoln resultó ser admirable para los descendientes: al rechazar los préstamos privados, el presidente llevó a cabo a través del Congreso (la Ley 17 de 1861 del año de julio) el tema de los bonos del Tesoro (billetes verdes, greenbacks). A pesar del hecho de que los "partidarios verdes" eran dinero fiduciario clásico, completamente libre de todas las obligaciones de crédito y deuda, en las condiciones de un levantamiento patriótico, se enfrentaron notablemente bien con la función de "moneda de curso legal" y permitieron a los sindicalistas llegar a fin de mes en su oposición a los confederados.

En total, desde agosto 1861 del año hasta abril de 1862, se emitieron fondos verdes por un monto de 60 millones de dólares sin ningún signo de inflación y desestabilización del sistema financiero. La única parte lesionada fue el "dinero antiguo" y los círculos bancarios interesados en préstamos de intereses al gobierno federal.

La idea de un dinero de maternidad independiente y libre de deudas parece haber gustado a los estadounidenses, y siguiendo las notas del Tesoro, lanzaron de inmediato el tema de las Notas legales de licitación, que, a diferencia de los fondos verdes, Desatado del oro y la plata.

El sistema financiero del país fue simplificado por la "Ley del Sistema Bancario Nacional", que en tres ediciones (la última tuvo lugar en 3 en marzo, 1865) estableció un sistema de bancos nacionales bajo la supervisión de la Oficina del Controlador de Moneda (OCC). A partir de ahora, 1 644 del banco nacional (1866 de octubre del año), aunque financiaron al gobierno contra intereses, lo hicieron a cambio de la compra de obligaciones de deuda del gobierno (bonos federales). Y todo esto, ¡presta atención! - Sin el más mínimo indicio de un banco central privado.

La política monetaria nacional independiente de los Estados Unidos duró casi cincuenta años, hasta la misma contrarrevolución del Sistema de Reserva Federal (1913).

1913 - 2012

Hay algo místico en cuanto a la facilidad con que se toman decisiones históricas en los Estados Unidos de vez en cuando: la Ley de la Reserva Federal, la Ley Patriota o, digamos, la Ley de Seguridad e Informes de cada Ley de Puertos (en Internet).

Esta ligereza, por supuesto, es ilusoria, porque detrás hay una tremenda tarea de preparar condiciones favorables. La "Hora X" siempre cae en la víspera de los feriados importantes, los primeros días de un nuevo mandato presidencial, o las últimas horas de la permanencia en el cargo del jefe de estado antes de renunciar, ocultar meses y, a menudo, años de laborioso "forro" para tomar la decisión correcta.

Por lo general, la crítica de las teorías de conspiración relacionadas con la Reserva Federal de los Estados Unidos (Prof. Edward Flaherty contra Eustav Mullins y Gary Ka) se desarrolla en tres direcciones. Las principales críticas son las siguientes:

- El Banco Federal de Nueva York no está bajo el control de banqueros extranjeros;

- El Banco Federal de Nueva York no tiene una influencia clave en las decisiones de la Fed;

- La ganancia de la Reserva Federal no es asignada por los accionistas, sino que se transfiere al Tesoro de los Estados Unidos.

De hecho, según la Lista de conspirólogos de Mullins, la participación de control en el Banco Federal de Nueva York (63%) es propiedad de cinco bancos (Citibank, Chase Manhatten, Chemical, Banco Nacional de América del Norte y Banco de Nueva York) y tres fideicomisos (Morgan Guaranty Trust , Manufacturers Hanover Trust y Bankers Trust Company), que en su mayoría están controladas por instituciones financieras europeas, principalmente la Casa Rothschild.

La Lista Ka es aún más sencilla: el investigador nombra a los ocho principales accionistas del Banco Federal de Nueva York en la frente y los bancos Londres-Berlín y Rothschild en Londres, el Banco Lazar Brothers Paris, los bancos italianos de Israel Moses Zeyf, los bancos Warburg en Amsterdam y Hamburgo, y también Cuadrumvirato de York - Banco de los hermanos Lehman, Banco de Kuhn y Lyuba, Chase-Manhattan y Goldman-Sachs.

La ciencia académica en la persona del Dr. Edward Flaherty se niega categóricamente a aceptar las listas de Mullins y Ka debido a que ambos investigadores no pueden proporcionar fuentes confiables de información. ¡Porque "la Fed no es una empresa pública y no está sujeta a los requisitos de la Comisión de Bolsa y Valores para divulgar la lista de accionistas!", El Dr. Flaherty exclama triunfante. Como resultado, la información sobre los accionistas nunca se ha hecho pública en publicaciones impresas de la Fed, sus boletines e informes al Congreso.

El Dr. Flaherty no se siente avergonzado por el hecho de que el sistema financiero de Estados Unidos está en manos de una empresa privada y los nombres reales de los accionistas se mantienen en el mayor secreto del pueblo estadounidense.

La conspiración que teoriza que el Banco Federal de Nueva York controla a toda la Reserva Federal, Edward Flaherty disipa brillantemente un análisis escrupuloso de la estructura de la organización: ¡resulta que todos los bancos federales de 12 en el Sistema tienen votos iguales, y el control sobre la toma de decisiones de la Reserva Federal es sic! - ¡no son implementados por los bancos, sino por la Junta de Gobernadores y el Comité de Operaciones de Mercado Abierto (FOMC)!

En cuanto a la distribución de ganancias, aquí los consejos de los expertos en conspiración no valen nada: según el informe anual al Congreso para 2006 al año, la Reserva Federal transfirió US $ 34 mil millones al Tesoro de EE. UU. Del beneficio total de 29, y 871 ¡un millón de dólares pagados a los accionistas! Acerca de cuánto a priori el conocimiento interno tiene que ver con los cambios en la tasa de fondos federales (el que causa las perturbaciones más radicales en el mercado de valores), Flaherty lo retiene sabiamente.

Si crees en las revelaciones de Flaherty, resulta que no son los bancos federales los que controlan el Sistema de Reservas, sino dos estructuras: la Junta de Gobernadores y el FOMC.

La Junta de Gobernadores y el mercado del FOMC toman decisiones sobre todos los temas clave de la política financiera de la Fed: determinan la tasa de interés de los fondos federales, la cantidad de reservas bancarias, el volumen de emisión anual de dinero, así como el volumen de negociación de las obligaciones de deuda del gobierno realizadas por los bancos federales. La Junta de Gobernadores consta de siete miembros nombrados por el Presidente de los Estados Unidos y aprobados por el Senado. El FOMC, además de los miembros de la Junta de Gobernadores, incluye a otro presidente del Banco Federal de Nueva York (en forma permanente) y cuatro presidentes de bancos federales regionales (en rotación).

Dado que el presidente de EE. UU. Nombra a 7 de los miembros de la Junta de Gobernadores de 12, no es necesario que Salomon lo adivine: ¡es la figura clave de la Reserva Federal! Accidentalmente o intencionalmente, el Dr. Edward Flaherty, disipando los argumentos de los teóricos de la conspiración clásicos, sugirió el eslabón débil en la cadena de control sobre el mecanismo financiero de los Estados Unidos. Resulta que el "dinero antiguo" ni siquiera necesita luchar por las acciones del Banco Federal de Nueva York: ¡es suficiente para controlar a una persona!

La medida en que el control sobre el presidente es más efectivo que el control sobre una sociedad anónima se demuestra en el ejemplo de Woodrow Wilson, quien, al parecer, ha sido elegido específicamente para arar la "Ley de la Reserva Federal" sin mirar. "Sin saberlo, he arruinado a mi país" (destruí sin querer a mi país), el demócrata recordó con tristeza el principal logro de su vida. No hay duda de que "arruinado" solo se parece a la palabra "involuntariamente" en boca del jefe de estado, quien, de acuerdo con su admisión personal, los banqueros de Nueva York se permitieron nombrar solo a un miembro (Thomas Jones) de los doce miembros de la Junta de Gobernadores del Sistema de Reserva Federal primera convocatoria. Otros eventos siguieron aumentando:

- 5 en abril 1933 del año FDR firma el "Decreto No. 6102" que prohíbe a los ciudadanos y organizaciones tener ahorros de oro. 5 Junio 1933 del año: el Presidente está dejando ir al Congreso, y el Congreso acepta el llamado. Una resolución conjunta (48 Stat. 112), que establece la negativa de los Estados Unidos a mantener el estándar de oro dentro del estado. 31 Enero 1934: el presidente Roosevelt redujo el contenido de oro del dólar del grano 25,8 (20,67 USD por onza troy) al grano 15,715 (35 USD por onza troy) el segundo día después de la adopción de la Ley de Reserva de Oro (Ley de Reserva de Oro). Modestamente - en 41%.

- En el bosque de Bretton, el dólar fue reconocido como la moneda de reserva mundial. ¡Fue entonces cuando quedó claro por qué el sabio EF-DI, al eliminar la paridad de oro del dólar dentro del país, lo mantuvo en el extranjero! Sin estos 35 dólares por onza, los aliados, aunque golpeados por operaciones bastante militares, difícilmente habrían acordado establecer una instancia más alta de justicia monetaria en forma de obligaciones de deuda de la Reserva Federal.

- Ya al inicio de 60-x hubo serias dificultades con la retención del nivel de oro del dólar. En 1961, por iniciativa del Tesorero Adjunto de los Estados Unidos Robert Rus, se creó el London Gold Pool, que unió a la Reserva Federal de los Estados Unidos y los bancos centrales de Gran Bretaña, Alemania Occidental, Francia, Suiza, Italia, Bélgica, los Países Bajos y Luxemburgo en la lucha contra la especulación del intercambio de oro de comerciantes independientes. La daga en la espalda atorada General de Gaulle, quien, apelando a los acuerdos del Bosque Bretton, exigió que Estados Unidos pague las exportaciones francesas no con las obligaciones de deuda de la Reserva Federal y los billetes del Tesoro de los Estados Unidos, sino con un amable metal amarillo. El agotamiento de las reservas de oro de EE. UU. Llevó a la eliminación del Fondo de Londres en 1968 de abril.

- 15 agosto 1971, el presidente Richard Nixon agradeció al "Gran Arquitecto del Universo" por crear una situación única y llevó al final lógico el caso iniciado por Franklin Roosevelt: al no cambiar por una depreciación paliativa, el futuro héroe de Watergate se rompió y canceló cualquier tipo de moneda estadounidense. al oro en el mercado internacional!

Las implicaciones de desvincular el dólar de los grandes ecualizadores son bien conocidas:

- La Fed tuvo la oportunidad de emitir no solo sus propias obligaciones de deuda, sino también sus obligaciones, también privadas de cualquier garantía;

- El oro partió para nadar gratis, lo que demuestra una sorprendente capacidad para correlacionarse con la moneda estadounidense, como dicen, "qué tan bueno será": 35 USD por onza en agosto 1971 del año, 195 USD - en diciembre 1974, 300 USD en julio 1979- vaya, 850 USD - en enero, 1980;

- La deuda nacional de Estados Unidos estalló en un espacio estratégico.

El dólar como moneda de reserva mundial proporcionó a Estados Unidos dividendos políticos fenomenales, pero la dominación estuvo dada por la tensión extrema de los bíceps económicos. Incluso la "segregación interna" no salvó: los ciudadanos de América, como antes, solo podían soñar con proporcionar su propio dinero con oro. Por supuesto, tarde o temprano se producirá el colapso colosal de la moneda estadounidense, todo lo que queda es romper el equilibrio efímero entre el bienestar ostentoso y la creencia ingenua en la invencibilidad del sistema financiero. El hecho de que este colapso no causará ninguna duda en ninguna persona sensata. La única incertidumbre - con el tiempo.

http://www.usgovernmentdebt.us/us_deficit

http://www.usgovernmentspending.com/federal_debt_chart.html

http://en.wikipedia.org/wiki/2012_United_States_federal_budget

http://www.business-magazine.ru/mech_new/experience/pub287877/

http://www.business-magazine.ru/mech_new/experience/pub288322

http://www.publiceye.org/conspire/flaherty/Federal_Reserve.html

información