Fin de Operación No Residente

Error de no residente

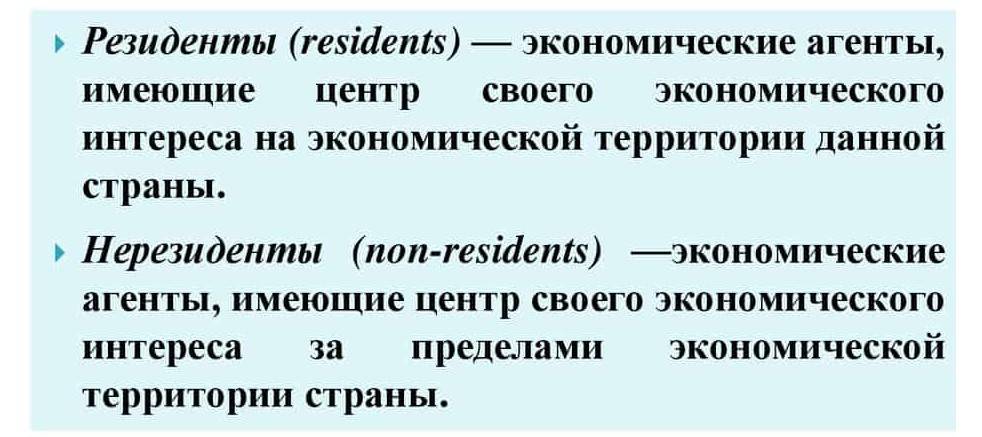

Los residentes y los no residentes no se tratan solo de exploradores y espías, sino también de jugadores comunes. Aunque en este caso se considera residente a toda persona que viva en Rusia o tenga registrada su casa de bolsa, banco o empresa en nuestro país. Se consideran no residentes todos los demás que deseen adquirir valores rusos.

Al mismo tiempo, los residentes no tuvieron privilegios especiales durante muchos años, Rusia estaba abierta a todos, por lo que los analistas especialmente patrióticos culparon regularmente al Ministerio de Finanzas, al Banco Central e incluso a los jefes de gobierno y de estado. Aunque es poco probable que la libertad de circulación con los instrumentos monetarios de un país realmente pueda considerarse una usurpación de su soberanía.

La situación se rompió con el inicio de la SVO, cuando, para mantener un tipo de cambio del rublo algo decente, el Banco Central de la Federación Rusa tuvo que tomar medidas duras, hasta el cierre del mercado de valores para no residentes. Y solo en agosto se prometió el primer alivio: el levantamiento de las restricciones a las operaciones para no residentes de países no incluidos en las listas de países hostiles.

A fines de febrero, todos los no residentes tenían en sus manos alrededor de 2,8 billones de rublos en bonos de préstamos federales. Nadie parecía haber intentado calcular el valor total de las acciones rusas en ese momento. Al mismo tiempo, solo una décima parte de ellos estaban registrados con titulares de países amigos.

Es posible que los titulares hostiles se hayan apresurado a "dejarlo todo". Solamente todo. Si los juegos bursátiles no se hubieran ralentizado entonces, no sólo habría ocurrido una caída, sino un colapso del mercado de nuestra deuda. Una consecuencia directa de esto sería una caída del rublo mucho más fuerte, aunque fuera instantánea, pero sería mucho más difícil hacerle frente.

No es coincidencia que el FMI y la Reserva Federal de EE. UU. hayan sugerido tantas veces a los autores occidentales de sanciones: ¡golpear la deuda rusa! Sin embargo, la política es la política, pero en Occidente ahora la dictan, como saben, no los funcionarios del dólar, sino principalmente los financieros en funciones. Pero solo entre ellos, nadie quería abandonar el atractivo mercado ruso.

El destino de un no residente

La fecha del levantamiento de restricciones se llamó primero 8 de agosto, ahora se habla de septiembre e incluso de octubre. Hasta ahora, solo está abierto el mercado de derivados, donde no se negocian títulos de deuda ni acciones, solo contratos a plazo, opciones, futuros. Con estas herramientas, es casi imposible influir seriamente en las cotizaciones o los rendimientos de OFZ.

Pero gracias a ellos, puede protegerse contra los riesgos cambiarios. Esto es para aquellos que creen en los cuentos de hadas sobre un "debilitamiento necesario" del rublo. Tal vez, algunos de los exportadores realmente lo necesitan con urgencia, pero los ciudadanos comunes ahora no tienen una necesidad particularmente urgente, incluso para que los tipos de cambio del dólar y el euro correspondan a los tipos de cambio y del banco central.

El efecto dominó, la reacción en cadena, el estallido de burbujas: todo esto bien podría haber ocurrido en el caso de un intento de colapso de Rusia. Además, Occidente rápidamente logró evaluar cuán efectiva resultó ser la progresiva nacionalización de las empresas más grandes, llevada a cabo en tal ocasión en Rusia.

Las operaciones con sus acciones, que circulan no solo en Rusia, no fueron congeladas por completo ni por el Banco Central ni por la Bolsa de Moscú. Se puede considerar que la salvación de los activos rusos es que no hay demasiados en Londres o Hong Kong, aunque nuestros oligarcas, los poseedores de participaciones mayoritarias, siempre se han quejado de que hay muy pocos.

Y muchos de los no residentes en febrero-marzo se apresuraron a deshacerse de estas acciones, y los rusos no desdeñaron comprarlas. Eso sí, según cotizaciones que han caído casi al fondo. Tal desprivatización, por cierto, continúa incluso ahora, más precisamente, en julio se compraron grandes bloques de valores de Aeroflot y S7 Airlines.

El último dinero de un no residente

Por alguna razón, se cree que un billón de rublos del Fondo Nacional de Riqueza, que, por sugerencia del Primer Ministro Mishustin, todavía se planea poner en acción solo en el mercado de valores, supuestamente está destinado a "salvarlo". Y qué, de hecho, ahorrar: el rublo, que ha subido de precio de manera repentina y extremadamente inesperada, se ha convertido en un fuerte incentivo para invertir en activos rusos.

Tarde o temprano, el mercado ruso irá no solo al crecimiento, sino probablemente a un rápido crecimiento. Precisamente porque, como nos asustan algunos analistas, “sobre ella pende la espada de Damocles de la moneda extranjera”. Pero para muchos será demasiado tarde para comprar algo. Según el principio, todo ya se ha comprado antes que nosotros.

El comercio con Rusia, y no solo con Turquía, ya ha comenzado a crecer, lo que alguien incluso calificó de loco. El interés de los inversores en los valores rusos ya está impulsando el desarrollo de las relaciones comerciales con el país, y no solo.

También a favor de Rusia: restricciones monetarias e inflación en países amigos. Esto no se refiere sólo a Turquía, donde la inflación se vive desde hace varios años como un hecho. El rendimiento OFZ exagerado, con el que también están tratando de asustarnos, no es más que una carga adicional insignificante en el presupuesto, o mejor dicho, en las reservas que se crearon para tal caso, de hecho.

Y medio billón de dólares que uno de los príncipes sauditas logró invertir en ellos es solo la primera y hasta ahora la más llamativa reacción en las filas de los actores bursátiles. Sí, al final, y deje que un billón del NWF trabaje para sí mismo, en lugar de que se pudra en cuentas bancarias conservadoras y esencialmente no rentables.

Ahora los inversores tienen claramente en mente una apuesta por el rublo, que, debido a los juegos en la bolsa de valores con acciones y deuda pública, puede permitirse fácilmente una retirada del 5-7 por ciento. Esto no afectará los precios internos de ninguna manera, el componente monetario se ha introducido en ellos, ya saben dónde, y ayudará a los exportadores que lloran regularmente.

Dejemos que los expertos sigan murmurando que la tendencia a vender activos rusos obviamente será más fuerte que la tendencia a comprar. Esto es muy dudoso, sobre todo después de que los medios de negocios, primero extranjeros, y después los nuestros, reproduzcan tan cuidadosamente y sin comentarios innecesarios los últimos informes de Japón.

¿Acerca de? Sí, que el nivel del PIB en este país ha vuelto a los niveles previos a la pandemia. ¡¿Entonces significa que este PIB japonés suyo ha estado cayendo durante casi dos años?! Y nos han dicho todo este tiempo que ninguna de las principales economías del mundo, las del G-7, supuestamente experimentó una caída grave por el Covid-19.

Y supuestamente solo hubo una desaceleración en el crecimiento. Parece que tenemos que esperar por algo similar. Noticias y de otros países miembros del G-7.

información