El colapso del dólar, el oro y los pagos en monedas nacionales. Mitos y realidad

En el contexto del inicio de la SVO y la política de sanciones, el tema de la desdolarización se ha intensificado drásticamente. Luego se calmó un poco. Pero aquí nuevamente hay varias publicaciones a la vez, incluso en VO, sobre este tema.

Si bien los autores de las publicaciones tienen ideas sólidas, me gustaría señalar una serie de mitos comunes que a menudo cautivan tanto a los escritores como a los lectores.

Así que ...

Oro

El primer mito, y quizás el más popular, es el uso del oro metálico o su equivalente (el patrón oro) en los pagos internacionales como sustituto del dólar.

Es necesario decepcionar de inmediato a todos los fanáticos de este género, pero con la excepción de ciertas tareas específicas, uno puede olvidarse inmediatamente de los cálculos con oro.

Hay varias razones para esto.

Comencemos con por qué el mundo en general se alejó de los pagos en oro.

El oro monetario, a diferencia de todas las monedas modernas, que de facto son pagarés, tiene su propio valor de mercancía específico. Es decir, tiene demanda no sólo como medio de pago, sino también como mercancía que tiene su propio uso y su propio valor.

Todas las monedas del mundo moderno, a diferencia del oro, tienen sólo un valor nominal. Éste es el atractivo del oro. Está débilmente sujeto a la devaluación, aunque el mundo historia Conoce tales ejemplos.

Pero éste es también el problema del oro como medio de pago: el oro entra en competencia consigo mismo.

Después de todo, el oro no es sólo un símbolo de riqueza, sino también una materia prima industrial (incluidas las joyas). Y la demanda de oro como materia prima y de oro como unidad monetaria puede no coincidir, lo que, de hecho, ocurría constantemente en la era del oro monetario. Y como consecuencia, el precio del oro como materia prima y su precio como dinero son diferentes. Esto es, cuanto menos, inconveniente.

Imagínese una escena: “Estamos vendiendo un envío de oro. El precio por onza es de dos onzas”.

Un rublo u otro título respaldado por oro no soluciona este problema. De hecho, se trata de una garantía, es decir, un certificado de depósito al portador, según el cual uno está obligado a entregar una determinada cantidad de oro, que puede transferir a cualquier persona como pago, si esa persona está dispuesta a aceptarlo como pago. pago. El problema de la dualidad del oro no desaparece con esto. Esta es precisamente una de las razones que provocaron el abandono del patrón oro en un momento dado.

La segunda razón es política.

¿Por qué molestarse con la desdolarización?

La respuesta correcta es aumentar la competitividad de la economía nacional. La subtarea de la desdolarización es reducir el impacto en las relaciones financieras del principal competidor, Estados Unidos.

Pero para pagar con oro o sus equivalentes es necesario determinar su valor mundial. Recordemos dónde se determina realmente el precio mundial del oro. Pista: estas son ciudades maravillosas: Nueva York y Londres. Como se llama, han llegado.

La tercera razón es puramente técnica.

El hecho es que la mayoría de los acuerdos internacionales no son pagos entre el Estado X y el Estado Y. Se trata de acuerdos entre las empresas Romashka LLC en el estado X y Romashka Ltd. del estado de Igrek. Después de haber vendido un carro lleno de plátanos por oro o su equivalente, al menos tendrán que pagar salarios a los empleados. Es decir, se debe construir un mecanismo relativamente simple y accesible para la conversión a moneda nacional con comisiones mínimas para los participantes.

Idealmente, un mecanismo de este tipo podría construirse como un mundo universal o al menos local-regional con la participación de varios (cuantos más, mejor) estados participantes. De lo contrario, habrá muchos cuellos de botella y altos costos de transacción.

Sin embargo, aquí surge un problema: nosotros, como país sancionado, por ejemplo, estamos interesados en crear un mecanismo de este tipo. Pero, ¿qué tan interesados están los demás participantes en el proceso? ¿Necesitan construir un mecanismo de este tipo si ya existe uno accesible y funcional basado en el dólar? Al sheriff no le importan los problemas de los indios.

Y finalmente, el último y más importante argumento.

Supongamos que todos los problemas anteriores están resueltos. Pero incluso entonces el patrón oro llegará a un callejón sin salida.

El hecho es que en los últimos cien años el mundo ha cambiado un poco. La globalización y la división internacional del trabajo han provocado un aumento significativo del volumen de pagos internacionales. Por ejemplo, se estimó que la participación de las importaciones en el Imperio Ruso en 1913 era aproximadamente el 5% del PIB, mientras que en la Rusia moderna oscila entre el 18 y el 21%.

Además, recordemos que el Sur Global durante la era del patrón oro era abrumadoramente un sistema colonial, es decir, no participaba en absoluto en los pagos internacionales.

Y aquí surge otra pregunta interesante: ¿será suficiente el volumen físico de oro disponible para asegurar los pagos internacionales?

Actualmente, según el Banco de Pagos Internacionales (BPI), el volumen diario de transacciones internacionales de divisas en el mundo es de 7,5 billones de dólares. Repito: este es el volumen de transacciones en un día. Pero el volumen de facturación de oro en el mundo durante todo el año 2023 ascendió a 4 toneladas, es decir, aproximadamente 899 mil millones de dólares. Para todo el año. Esto es cierto a modo de comparación.

DE ACUERDO. La paz sea la paz, pero ¿y nosotros?

En el año 1913, apreciado por los estadísticos, las reservas de oro del Imperio Ruso ascendían a 1 toneladas. Para 695, hay 2023 toneladas de estas, es decir, un 2% más. Esto a pesar de que la proporción de las importaciones aumentó del 332% a casi el 37,6%.

En términos monetarios, las reservas actuales de oro a principios de 2023 ascendían a 136 mil millones de dólares, o aproximadamente 12 mil millones de rublos. La oferta monetaria total (el llamado agregado monetario M586,8) a enero de 2 es de 2023 mil millones de rublos. Es decir, la reserva de oro cubre el 82% de la oferta monetaria.

Los asentamientos internacionales ocupan un tamaño ligeramente menor. En 2023 se importaron a Rusia alrededor de 213 mil millones de dólares en bienes. Es decir, en un momento dado podemos pagar en oro o su equivalente sólo la mitad de la importación anual. A pesar de que es poco probable que se recupere el oro de las exportaciones rusas.

Por supuesto, no todas las importaciones requieren liquidación mediante warrants de oro; en algunos casos es posible la compensación, en otros es posible algo más. Pero no toda la reserva de oro puede utilizarse como medio de pago, ya que una parte es una red de seguridad y otra parte es garantía para determinadas obligaciones de deuda pública.

También se puede estimar la facturación del equivalente en oro o profundizar en todos los matices de este tema, pero esto no cambiará el panorama fundamental. Así que espero que la situación sea clara: el patrón oro ya es cosa del pasado. Además, principalmente debido a la falta de volumen físico de oro para respaldar todas las transacciones financieras y de productos básicos.

Tal vez reavive en algún momento en el futuro (muy probablemente en el caso de una catástrofe global a gran escala, Dios no lo quiera), pero no ahora.

Monedas nacionales

En el caso de las liquidaciones en moneda nacional, las perspectivas son mucho mayores, principalmente porque el número de interesados es mayor que uno.

Pero también hay varios sino.

Es más, estos sino – Estas no son las maquinaciones de la hegemonía mundial o de la burocracia europea. Se trata de factores económicos objetivos, de los cuales en realidad hay dos.

El primero es el tamaño absoluto de la economía nacional.

El segundo es el volumen de transacciones de comercio exterior entre los dos países que participan en los acuerdos.

Veamos ambos.

Sin embargo, primero descartemos un mito más. Estos son pagos en yuanes. Excluyémoslo por una razón: si el asunto no se refiere específicamente a las relaciones ruso-chinas, entonces las liquidaciones en yuanes no son liquidaciones en monedas nacionales. Se trata de sustituir una dependencia por otra.

Habiendo iniciado acuerdos mutuos en monedas nacionales, el primer problema que encontraremos es la evaluación de los tipos de cambio. Hay dos mecanismos de evaluación. El primero es la bolsa de valores. Pero para determinarlo, debe haber un volumen suficiente de transacciones entre monedas cotizadas, es decir, es adecuado para países con un volumen de comercio mutuo intensivo y bastante grande. En caso contrario, el tipo de cambio se determinará a través de los llamados tipos cruzados, es decir, a través de una determinada moneda que tiene amplia circulación en todo el mundo. La pista es el dólar.

En otras palabras, por ejemplo, en el comercio con China el tipo de cambio mutuo se puede fijar de forma relativamente independiente del dólar, pero en la interacción con los países africanos esto prácticamente no ocurre.

La segunda cuestión que surgirá en el curso de la construcción de relaciones bilaterales es la liquidez de la moneda nacional recibida como pago.

Recordemos que casi todas las monedas modernas del mundo no tienen su propio valor mercantil. Sólo nominal. Básicamente, se trata de pagarés despersonalizados. Esto significa que cualquiera de las monedas puede liquidarse para pagos exactamente en la misma medida en que la opinión pública reconocida reconoce una determinada moneda como moneda de curso legal.

Así, el dólar estadounidense es reconocido como tal en casi todo el mundo. Y aquí también hay un dólar, pero esta vez zimbabuense: interesante sólo como recuerdo.

La liquidez de una moneda está determinada del mismo modo que una obligación de deuda, por la solidez y solvencia de quien la emitió. Es decir, el tamaño absoluto de la economía y su estabilidad.

Las tres principales monedas del mundo, el dólar, el euro y el yuan, lo son porque detrás de ellas hay tres gigantes económicos que aportan el 60% del PIB mundial. Todas las demás son monedas locales o de nicho.

¿Cómo afecta esto a las liquidaciones mutuas en monedas nacionales?

Si los flujos mutuos de productos básicos y financieros entre dos países son aproximadamente comparables, entonces la transición a las liquidaciones en monedas nacionales generalmente no es muy problemática, dadas otras condiciones favorables.

Sin embargo, si hay un desequilibrio notable a favor de una de las partes, entonces surgen problemas.

Por ejemplo, Rusia suministra a un determinado país X bienes por valor de 100 unidades convencionales, el flujo de retorno de bienes es de 50 unidades convencionales. Al realizar pagos en dólares esto no es un problema, se pueden utilizar para cualquier transacción con terceros países. Pero al realizar pagos en monedas nacionales, Rusia forma un saldo en la moneda del país X, que no tiene dónde utilizar. De hecho, por esta razón hubo una historia muy conocida con las rupias indias.

Por lo tanto, los pagos en monedas nacionales se limitan al más pequeño de los contraflujos de bienes. Además, en el caso extremo de esta situación, cuando el contraflujo sea cero, habrá un resultado correspondiente de liquidaciones mutuas.

El problema puede resolverse parcialmente creando una infraestructura de compensación internacional. Es decir, si hay un tercero que tiene relaciones comerciales tanto con Rusia como con el país X, entonces quizás esté dispuesto a aceptar la moneda nacional del país X como pago. Además, siempre que el país Y tenga un desequilibrio en las relaciones comerciales a favor de X, de lo contrario no estará interesado.

Como podemos ver, la limpieza resuelve el problema sólo parcialmente y aún deja muchos cuellos de botella. Por eso los intentos de discutir ideas para la creación de instituciones similares a nivel BRICS en la última cumbre ni siquiera llevaron a la adopción de una decisión clara sobre la posibilidad de desarrollar tal mecanismo.

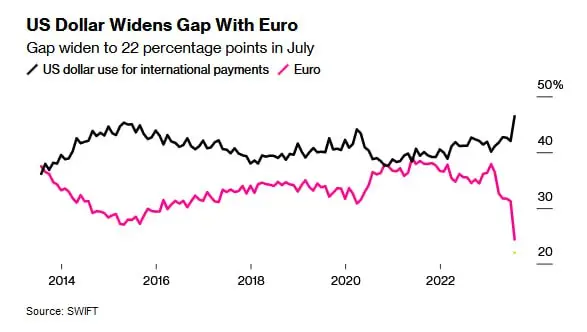

¿Qué tenemos como resultado de todo lo dicho?

Tenemos una imagen muy interesante presentada en el gráfico (tomada del recurso tadviser.ru).

Como se puede ver en el gráfico, a pesar de todos los intentos de reducir la participación del dólar en los pagos globales, mantiene su posición con confianza. Y en 2023 incluso alcanzó su máximo de los últimos 10 años. Y mantendrá su cargo hasta que surja una alternativa sencilla y accesible.

Quizás el yuan se convierta en una alternativa si China así lo desea.

Quizás se cree una cuasimoneda internacional BRICS para los acuerdos económicos extranjeros. Ya existe experiencia de este tipo en la práctica mundial, por ejemplo, el ECU europeo o el DEG Emvef.

Pero definitivamente no es un rublo, aunque sea oro. La báscula simplemente no lo permitirá. Así pues, incluso si Rusia logra repentinamente aumentar su PIB per cápita al nivel de Estados Unidos en el corto plazo, su economía seguirá teniendo la mitad de tamaño.

También es necesario señalar la tesis popular sobre el inminente colapso del sistema financiero estadounidense, debido a la inseguridad de las emisiones de dólares.

En primer lugar, el dólar está garantizado por su condición de moneda mundial.

En segundo lugar, sí, el colapso es posible. Pero en el momento en que esto suceda, todos nos encontraremos en una realidad ligeramente diferente, y no es un hecho que nos guste.

Por lo tanto, en este momento no hay gobernantes mundiales que estén realmente interesados en el colapso del dólar. Al contrario, todos se esforzarán por desinflar la burbuja lo más lentamente posible.

¿Es todo tan triste?

En absoluto

La economía rusa, gracias a Dios, no es la peor del mundo. Aunque su potencial, lamentablemente, está lejos de aprovecharse al máximo.

El rublo ruso tiene posibilidades de convertirse en una moneda regional o en un componente importante de la cuasimoneda mundial, pero esta posibilidad dependerá del nivel de desarrollo de la producción nacional y del nivel de bienestar de la población.

Y para ello es necesario formar economistas competentes y de pleno derecho (con toda la abundancia de cualificaciones que ahora casi no tenemos), construir una política económica e industrial, un sistema de formación de personal, etc. Sin embargo, esto, como dicen, es otra historia.

información