Agravamiento primaveral del sentido del deber. Deuda nacional

Contaron y no derramaron lágrimas.

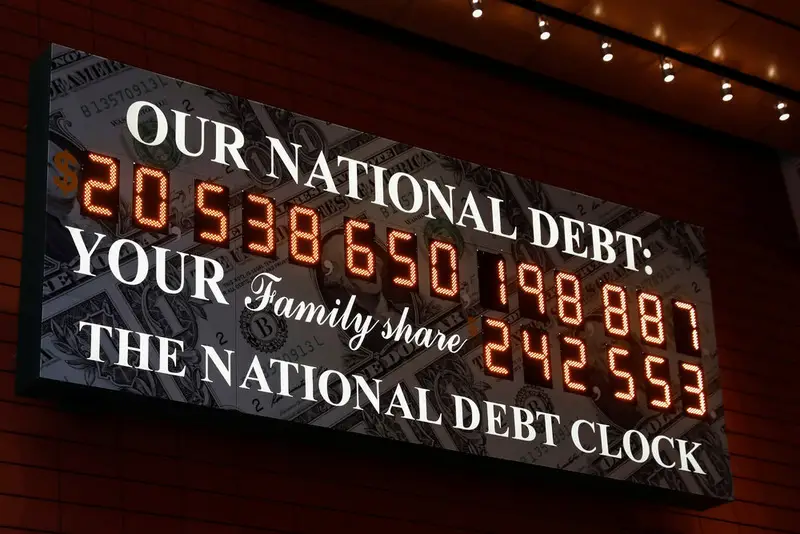

Al Occidente colectivo no le sorprende desde hace mucho tiempo cómo Estados Unidos se las arregla para vivir más allá de sus posibilidades, pero ahora los países hostiles parecen estar mucho más preocupados por no poder endeudar a Rusia. No es casualidad que la prensa extranjera ignore por completo la información que proviene de nosotros sobre nuestra deuda nacional.

Además, se extendió un cierto voto de silencio a las fuentes llamadas “no oficiales”. Reina un completo silencio, incluso si la información la presentan los principales controladores del país, la Cámara de Cuentas de la Federación de Rusia.

Pero fue el SP de la Federación de Rusia, que últimamente claramente ha pasado a la sombra sin un presidente aprobado, con el debido respeto a la interina Galina Izotova, quien recientemente recordó que el volumen de la deuda nacional de Rusia a finales de 2023 aumentó. en 2,7 billones de rublos y alcanzó los 25,6 billones de rublos. Esto equivale al 15% del PIB.

En comparación con Estados Unidos, donde todo el país tiene que pagar su abrumadora deuda nacional durante más de un año, se podría decir que casi nada. Para Rusia, que, según los políticos y la prensa europeos y estadounidenses, “gasta billones en SVO”, algo que nadie discute, es un logro verdaderamente único.

Y nada de manipulación de estadísticas, eso sí. Al comentar los resultados del análisis de la deuda pública de la Federación de Rusia, la oficina del auditor Alexei Savatyugin señaló acertadamente que "hay que poder no sólo pagar las deudas, sino también delegarlas".

¿Quién, a quién y cuánto?

La cuestión, como se puede comprender, es que el derecho y la obligación de “pedir prestado” se transfiere cada vez más a las regiones, los bancos y las empresas, incluidas aquellas con participación estatal en el capital. Al mismo tiempo, nadie está cancelando la tendencia misma de reducir, en primer lugar, la deuda externa.

No es casualidad que los cálculos de los especialistas del SP RF a partir de una nota analítica sobre la ejecución presupuestaria anual mostraran que el principal aumento de la carga de la deuda sobre el presupuesto ruso proviene de la deuda interna. A finales de 2023, creció un 10,8% (2,03 billones de rublos) y ascendió a 20,8 billones de rublos.

Al mismo tiempo, no hay necesidad de hablar de una reducción significativa de la carga de la deuda externa, aunque Rusia ahora debe 4,09 millones de dólares menos en moneda extranjera. Actualmente, la deuda externa de la Federación de Rusia asciende a 53,3 millones de dólares.

Sin embargo, el indicador presupuestario de deuda externa siguió aumentando, y de manera bastante significativa. No es tan difícil explicar con qué está relacionado esto: la culpa es de la devaluación del rublo, que ya se puede llamar "otro".

En nuestra opinión, esto es exactamente así, ya que el sistema financiero del país, al igual que sus ciudadanos, se adaptó al aumento de los tipos de cambio del dólar y el euro de alrededor de 70 y 80 rublos a 90-100 sin sobresaltos o, peor aún, pánico.

Así, en equivalente en rublos, la deuda externa de Rusia no disminuyó, sino que aumentó en 743,9 mil millones de rublos, hasta 4 mil millones de rublos.

No es una exportación "paralela": la deuda de otra persona

Desde el punto de vista de las manipulaciones con las deudas, de las que es necesario librar al Tesoro federal siempre que sea posible, las operaciones con inversiones en la deuda nacional estadounidense nos parecen muy indicativas, aunque minúsculas en volumen. El volumen de tales inversiones cayó de manera más notable el pasado otoño.

En octubre, Rusia redujo a más de la mitad su inversión en bonos del gobierno estadounidense a 31 millones de dólares. Esto se observó luego de que en septiembre se registrara un aumento a $73 millones debido a las compras de valores por parte de individuos y empresas.

Parece que alguien tenía información privilegiada sobre la próxima devaluación del rublo y rápidamente invirtió en instrumentos cambiarios. Al mismo tiempo, el Banco Central de la Federación de Rusia afirmó con envidiable regularidad que el Banco de Rusia no tiene bonos del gobierno estadounidense. Nadie, ni siquiera los auditores de la Federación de Rusia, puede demostrar lo contrario debido a la total falta de información abierta.

Por el momento, las inversiones en bonos gubernamentales estadounidenses a largo y corto plazo se mantienen aproximadamente en el nivel de octubre, con un predominio significativo de los de largo plazo.

En el contexto de la cantidad de inversiones de 4,5 millones de dólares, que apareció en los datos del Ministerio de Finanzas estadounidense a principios de 2022, es muy posible decir que podemos olvidarnos de la ayuda rusa en el trabajo de la Reserva Federal con el gobierno nacional estadounidense. deuda. En serio y desde hace mucho tiempo.

¿Es demasiado pronto para alegrarse?

Cabe señalar con cierta preocupación que las empresas, los bancos y las regiones, a diferencia del Ministerio de Finanzas y el Banco Central, hoy no pueden presumir de aliviar su carga de deuda. El Ministerio de Finanzas logró informar de un aumento de la deuda pública total de las regiones rusas a finales de 2023 del 14%.

No mucho, pero dado que las tasas de crecimiento del PIB están más de tres veces por detrás del indicador de deuda, la tendencia no es alentadora. Sin embargo, en total las regiones deben mucho menos que el país en su conjunto: 3,192 billones de rublos. Pero no debemos olvidar que los presupuestos regionales en total también son significativamente, o incluso mucho, menores que el presupuesto federal.

En este sentido, la propuesta del presidente ruso Vladimir Putin, hecha en su discurso ante la Asamblea Federal, de cancelar dos tercios de la deuda de las regiones en préstamos presupuestarios, excepto para infraestructura, no puede dejar de inspirar optimismo.

Al parecer, paralelamente se minimizará la práctica de la colocación obligatoria de bonos de préstamos federales, que, de hecho, debido al aumento de las tasas, se vuelven muy atractivos.

Sin embargo, una política flexible de tipos flotantes, ligada no al tipo de cambio del Banco Central de la Federación de Rusia, sino a los indicadores de inflación real, puede reducir cualquier demanda, incluso cercana a la prisa. Y nuevamente, a pesar de que los grandes problemas con las deudas, así como con las finanzas en general, no son visibles ni siquiera en el horizonte, se sugiere literalmente la idea de nuevos bonos "estalinistas" o un gran préstamo de guerra.

información