Mercado mundial de buques de superficie.

En los últimos años, el crecimiento de la competencia en el campo de los equipos navales (TDC) se puede fijar en el mercado mundial. El volumen de este mercado es bastante grande. Al mismo tiempo, los clientes prestan cada vez más atención a las cuestiones de la cooperación técnico-militar en esta área: la posibilidad de una producción con licencia o el ensamblaje conjunto de buques de guerra. Además, se presta atención a las tecnologías modernas, como Stealth. A pesar de que los datos objetivos para la evaluación de esta tecnología no están disponibles actualmente, es un indicador de la novedad del barco y, por supuesto, atrae a los clientes.

Volumen de mercado y lugar de Rusia

Entre 2004 y 2013, el año en el mundo vendió al menos 204 buques de guerra por un total de 40,17 mil millones de dólares. De esta cantidad, el volumen de mercado de los nuevos buques se estima en unidades 130 cuando cuestan 38,53 mil millones de dólares, que es inmediatamente 63,7% del número total de buques de superficie vendidos y 95,9% del suministro global total. Por lo tanto, la participación de "segunda mano" representa el 36,3% de los barcos vendidos, y solo el 4,1% por valor. Los datos relevantes se presentan en el informe analítico de ARMS-TASS, que se publicó en la revista "Mercado de armas".

Según la versión ARMS-TASS, los lugares en el mercado mundial para las ventas de buques de superficie modernos se distribuyen de la siguiente manera:

Alemania toma el lugar de 1. Durante el período de 2004 a 2013, las unidades 26 de nuevos buques de guerra de superficie se vendieron por un total de 5,6 mil millones de dólares.

2 ocupa el puesto Francia, por el período de 2004 a 2013 al año, los franceses vendieron naves 16 por un valor de 6 mil millones de dólares.

3 está clasificado como Reino Unido, que implementó en el mismo período que 15 transporta en superficie por un total de casi 3 mil millones de dólares.

4 pertenece a los Países Bajos, este país ha vendido naves de superficie 14 por un total de 3,6 mil millones de dólares durante una década.

El lugar de 5 pertenece a Rusia, que viene con un margen mínimo de los líderes. A lo largo de la década, el país ha vendido naves de superficie 13 por un total de casi 8 mil millones de dólares. Al mismo tiempo, durante los primeros cinco años de 2004-2008, se vendió la totalidad del barco 3: 1,7 mil millones de dólares, pero en el segundo 2008-2013, las ventas aumentaron significativamente: 10 se despachan por valor de 6,2 billones.

Volumen de mercado de sistemas de armas para buques de superficie.

Esencial para el mercado de buques de superficie es el mercado de sistemas de armas para ellos. Según el estudio "Pronóstico del mercado de sistemas de armas de superficie", publicado por Forcast International, antes de 2018, los sistemas 13 360 de este tipo se venderán en todo el mundo, con un costo estimado de $ 8,911 mil millones.

Al mismo tiempo, el mercado de sistemas de armas para buques de guerra en los próximos cinco años será sostenible. Los principales compradores de nuevas armas seguirán siendo los Estados Unidos. Al mismo tiempo, a lo largo de los años, los países de Europa tendrán un impacto significativo en el mercado de armas navales. Se trata principalmente del gran programa franco-italiano FREMM. Este programa proporciona la entrega de fragatas 27 a los clientes inmediatamente. Este proyecto es el mayor programa de construcción no estadounidense de buques de superficie, que se implementará durante un largo período y puede tener un impacto significativo en el mercado de armas. En primer lugar, aumentará la cuota de ventas de los sistemas de armas europeos.

También es necesario observar una tendencia muy importante en el mercado de los sistemas de armas de los buques de guerra, que es el equipamiento generalizado de los nuevos buques con complejos de lanzamiento vertical. En Rusia, es principalmente nuevo. SAM "Shtil-1", así como los sistemas anti-buques "Calibre". El uso de tales sistemas permite que los barcos, incluso con un desplazamiento relativamente pequeño, tengan altas capacidades de combate. Esto puede indicar que una orden para un pequeño número de barcos puede implicar la adquisición de un número significativo de sistemas de armas para ellos, que también tienen un costo bastante alto.

Barcos de superficie de mercado por clase.

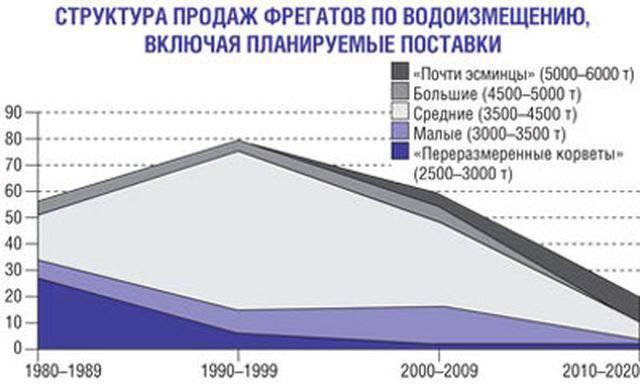

Fragatas

A continuación, se utilizan los datos de un estudio realizado por la publicación del Mensajero Militar-Industrial. Los barcos de esta clase son los más populares en el mercado mundial. En los últimos años de 30, las fragatas 214 se han vendido (más de 1 / 3 de todos los barcos y submarinos vendidos). Esto se atribuye a los siguientes factores: destructores de escuadrones de la serie anterior (por ejemplo, el tipo 22 de la Armada británica), que se venden activamente a países en desarrollo, completando el servicio en su Armada; Las fragatas tienen un potencial de combate significativo a un costo relativamente bajo. Pueden ser adquiridos y mantenidos por países con capacidades financieras limitadas.

En este segmento, las fragatas que se venden de las fuerzas navales de los países líderes son bastante competitivas. Desde 1981 hasta 2011, su año se vendió a 95, que es 45% del número total de fragatas vendidas. En primer lugar, estas fueron las fragatas estadounidenses Oliver H. Perry, que en su capacidad son inferiores a todas las fragatas modernas, pero se venden con éxito, gracias al apoyo del gobierno de los Estados Unidos.

También puede observar el hecho de que el número de fragatas construidas bajo licencia (unidades 65), más que las fragatas construidas en astilleros en los países-vendedores (unidades 54). En los últimos años de 30, la proporción de buques de superficie de construcción conjunta ha aumentado.

Las fragatas con un desplazamiento de no más de 3000 toneladas se pueden atribuir a "corbetas de gran tamaño". Por sus capacidades de combate y precio, difieren insignificantemente de ellos. Al mismo tiempo, un número relativamente grande de barcos realizados sugiere que muchos estados en desarrollo tienden a tener buques de guerra de clase más alta para un aumento de precios relativamente pequeño. Sin embargo, la proporción de tales buques está disminuyendo hoy, principalmente debido a un aumento en las ventas de fragatas con un desplazamiento de 3500 - 4000 toneladas.

Las fragatas pequeñas (3000-3500 tons) son menos frecuentes. Esto puede explicarse por el hecho de que, de acuerdo con el criterio de costo-efectividad, estos buques son peores que las fragatas de mayor desplazamiento. Con un complejo de armamento que es solo ligeramente superior al de una corbeta, tales barcos requieren una tripulación y una central eléctrica casi lo mismo que para las fragatas completas (toneladas 3500-4000). Por lo tanto, tales buques son reclamados por un pequeño número de países.

El grupo más numeroso son las fragatas promedio con un desplazamiento de toneladas 3500-4000, que en su armamento casi corresponden a los destructores del escuadrón, cediéndoles en indicadores cuantitativos (el número de puestos de antena, municiones). Dichos buques pueden realizar las tareas principales de los buques de usos múltiples (ataque, antiaéreos, antisubmarinos, soporte para el aterrizaje) con buena eficiencia.

Un aumento adicional en el desplazamiento (a 5000 toneladas) no conduce a un aumento significativo en las capacidades de combate, acompañado por un aumento en el precio. Las fragatas de tal desplazamiento no son populares, ya que el costo de un solo barco ya es considerable para los países en desarrollo. Durante el período analizado, se vendieron las fragatas 15 de este grupo.

Fragatas de mayor desplazamiento (más de 5 000 tons) pueden atribuirse a "destructores reducidos" en las características y el precio del combate, se acercan a ellos. Este grupo de fragatas tiende a aumentar el desplazamiento, lo que conduce al cruce de la frontera en toneladas 6000 y su construcción como pequeños destructores de escuadrones. El crecimiento de las ventas de tales fragatas se debe al hecho de que los países europeos están construyendo activamente tales buques para las necesidades de sus fuerzas navales y los ofrecen para la exportación.

En general, es posible señalar un aumento en el número de fragatas medianas, al tiempo que se reduce el número de pequeñas.

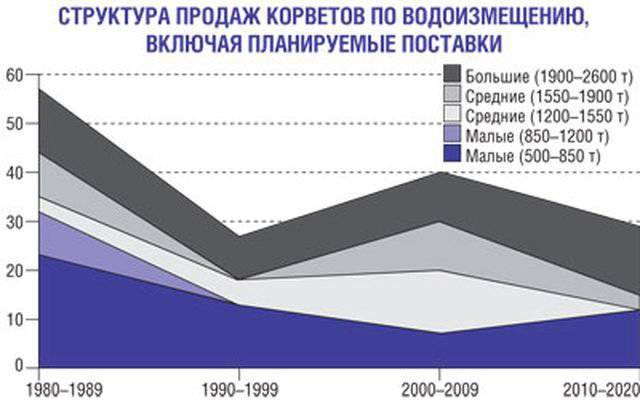

Corbetas

A pesar del costo relativamente bajo de corbetas colocadas significativamente menos que las fragatas. Esto se debe a la presencia en el mercado de un gran número de fragatas que se están retirando de las fuerzas navales de los estados líderes. Al mismo costo, estos barcos tienen mejor navegabilidad, capacidades de combate similares y gran peso político-militar. Desde 1980 hasta 2011, el Corvette 153 se ha vendido en todo el mundo. A diferencia de las fragatas en esta clase, casi no hay ventas de barcos de la Armada (total de unidades 12). Esto se debe en parte al pequeño número de barcos de este desplazamiento en las flotas de los países líderes.

Al mismo tiempo, un número significativo de barcos en el rango de hasta 850 toneladas se debe a su bajo precio. Con la tendencia observada de reducir el tamaño de las armas de desplazamiento en 500-850, las toneladas ya son suficientes para adaptarse al ataque de la nave y las armas antiaéreas, y en ocasiones incluso a las de submarinos. Por esta razón, en el papel de un barco de usos múltiples en la zona cercana al mar, los países en desarrollo a menudo eligen corbetas con un desplazamiento de hasta 850 toneladas. Durante el período que se examina, se vendieron unidades 55, más que 1 / 3 del número total de corbetas exportadas.

El aumento en el número de corbetas vendidas con un desplazamiento de más de 1500 toneladas se debe al hecho de que hoy pueden acomodar completamente un helicóptero, su presencia ya es generalmente aceptada. Al mismo tiempo, el mercado para los buques de este tipo es el más dinámico. Su característica es la adquisición de barcos en series relativamente grandes, lo que se asocia con el deseo de los clientes de reducir el costo de su operación y la multiplicidad de barcos. Las más prometedoras se consideran corvetas de desplazamiento de 1000 a 2500 tons, con la capacidad de configurar el proyecto según los deseos de los clientes.

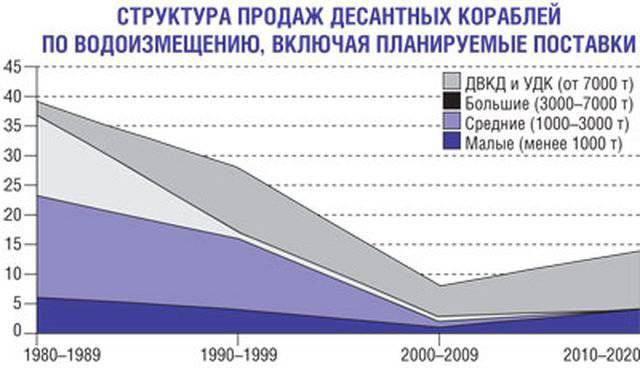

Naves de asalto anfibio

Los barcos anfibios, a diferencia de otras clases de barcos, no llevan complejos complejos de armamento, por esta razón su desarrollo está disponible para muchos estados que no poseen un complejo desarrollado de la industria de defensa. Su producción conjunta se practica solo para la implementación de los proyectos más complejos: los buques anfibios universales. Se observa que:

- Las ventas de pequeños barcos de desembarco son constantes, pero tienen un nivel bajo;

- Las ventas de barcos de desembarco medianos, que eran populares antes de 90-s, disminuyeron

- Las ventas de grandes buques anfibios están creciendo: buques anfibios universales (UDC), buques de atraque de buques de asalto anfibios (DVKD).

Barcos de patrulla

El mercado para la producción de barcos patrulleros se caracteriza por la mayor competencia, que se asocia con grandes volúmenes de demanda y un gran número de fabricantes. También en este nicho se puede observar la alta cooperación internacional en equipos, mecanismos y sistemas de armas, así como la construcción con licencia en los astilleros del cliente. En este mercado, podemos sacar las siguientes conclusiones:

- Los barcos de patrulla con un desplazamiento de hasta 150 toneladas son los más comunes, representan el mercado 2 / 3. Mientras que los barcos grandes con un desplazamiento de 400-500 toneladas de todo 4%;

- la mayoría de los barcos tienen una velocidad de hasta nodos 30, sobre los nodos 40 solo se pueden desarrollar barcos patrulleros 10%;

- Los barcos de patrulla 90% tienen un rango de crucero de hasta 2000 millas;

- Aproximadamente el 40% de los barcos están equipados solo con ametralladoras o manuales armas. Los calibres de artillería más comunes son los sistemas 20 y 40-mm.

Barcos de misiles

Las principales tendencias en el desarrollo de los cohetes es aumentar su navegabilidad, habitabilidad, rango de crucero, simplicidad y confiabilidad en la operación, además de equiparlos con medios efectivos para iluminar la situación de la superficie. Un papel importante comienza a jugar el recurso de la central eléctrica principal. Los barcos de misiles más comunes con un desplazamiento de toneladas 200-300. Al mismo tiempo, 70 de 172 importados por varios estados de barcos de este tonelaje son barcos de misiles de la avenida 205, suministrados por Rusia / URSS, otras unidades 35 son barcos chinos de la avenida 021. Actualmente, hay una disminución en la demanda de estos productos. En esta situación, los proyectos de cohetes de menor tonelaje y bajo costo se consideran prometedores.

Hallazgos

En conclusión, cabe señalar que bajo la influencia de las tendencias mundiales a principios del siglo XXI, los requisitos de los clientes para los buques han aumentado. En el futuro, la flota será más pequeña en términos cuantitativos, pero también incluirá buques de guerra con mayores capacidades de combate. La evaluación de proyectos de buques de guerra en el mercado internacional dependerá en gran medida del uso de los últimos avances científicos y tecnologías: una planta de energía anaeróbica para submarinos y arquitectura de sigilo en buques de superficie.

También un factor importante que afectará las ventas será la posibilidad de producción conjunta del barco o producción bajo licencia. En las condiciones de mayor interés en este tipo de cooperación técnico-militar, vale la pena promover de manera más activa las opciones relevantes para ordenar buques, teniendo en cuenta la implementación y la búsqueda de programas de cooperación conjunta con los principales fabricantes occidentales para suministrar buques a terceros países con el fin de crear centros regionales para la reparación y el mantenimiento del equipo naval ruso en los países. - Importadores, compras de contrapartes más baratas.

Fuentes de información:

-http: //vpk-news.ru/articles/14985

-http: //www.arms-expo.ru/049051124049048053056.html

-http: //armstass.su/? page = article & aid = 67534 & cid = 43

-http: //armsshow.itar-tass.com/? page = article & aid = 74924 & cid = 43

Volumen de mercado y lugar de Rusia

Entre 2004 y 2013, el año en el mundo vendió al menos 204 buques de guerra por un total de 40,17 mil millones de dólares. De esta cantidad, el volumen de mercado de los nuevos buques se estima en unidades 130 cuando cuestan 38,53 mil millones de dólares, que es inmediatamente 63,7% del número total de buques de superficie vendidos y 95,9% del suministro global total. Por lo tanto, la participación de "segunda mano" representa el 36,3% de los barcos vendidos, y solo el 4,1% por valor. Los datos relevantes se presentan en el informe analítico de ARMS-TASS, que se publicó en la revista "Mercado de armas".

Según la versión ARMS-TASS, los lugares en el mercado mundial para las ventas de buques de superficie modernos se distribuyen de la siguiente manera:

Alemania toma el lugar de 1. Durante el período de 2004 a 2013, las unidades 26 de nuevos buques de guerra de superficie se vendieron por un total de 5,6 mil millones de dólares.

2 ocupa el puesto Francia, por el período de 2004 a 2013 al año, los franceses vendieron naves 16 por un valor de 6 mil millones de dólares.

3 está clasificado como Reino Unido, que implementó en el mismo período que 15 transporta en superficie por un total de casi 3 mil millones de dólares.

4 pertenece a los Países Bajos, este país ha vendido naves de superficie 14 por un total de 3,6 mil millones de dólares durante una década.

El lugar de 5 pertenece a Rusia, que viene con un margen mínimo de los líderes. A lo largo de la década, el país ha vendido naves de superficie 13 por un total de casi 8 mil millones de dólares. Al mismo tiempo, durante los primeros cinco años de 2004-2008, se vendió la totalidad del barco 3: 1,7 mil millones de dólares, pero en el segundo 2008-2013, las ventas aumentaron significativamente: 10 se despachan por valor de 6,2 billones.

UDC "Mistal"

Volumen de mercado de sistemas de armas para buques de superficie.

Esencial para el mercado de buques de superficie es el mercado de sistemas de armas para ellos. Según el estudio "Pronóstico del mercado de sistemas de armas de superficie", publicado por Forcast International, antes de 2018, los sistemas 13 360 de este tipo se venderán en todo el mundo, con un costo estimado de $ 8,911 mil millones.

Al mismo tiempo, el mercado de sistemas de armas para buques de guerra en los próximos cinco años será sostenible. Los principales compradores de nuevas armas seguirán siendo los Estados Unidos. Al mismo tiempo, a lo largo de los años, los países de Europa tendrán un impacto significativo en el mercado de armas navales. Se trata principalmente del gran programa franco-italiano FREMM. Este programa proporciona la entrega de fragatas 27 a los clientes inmediatamente. Este proyecto es el mayor programa de construcción no estadounidense de buques de superficie, que se implementará durante un largo período y puede tener un impacto significativo en el mercado de armas. En primer lugar, aumentará la cuota de ventas de los sistemas de armas europeos.

También es necesario observar una tendencia muy importante en el mercado de los sistemas de armas de los buques de guerra, que es el equipamiento generalizado de los nuevos buques con complejos de lanzamiento vertical. En Rusia, es principalmente nuevo. SAM "Shtil-1", así como los sistemas anti-buques "Calibre". El uso de tales sistemas permite que los barcos, incluso con un desplazamiento relativamente pequeño, tengan altas capacidades de combate. Esto puede indicar que una orden para un pequeño número de barcos puede implicar la adquisición de un número significativo de sistemas de armas para ellos, que también tienen un costo bastante alto.

Proyecto fragata 11356

Barcos de superficie de mercado por clase.

Fragatas

A continuación, se utilizan los datos de un estudio realizado por la publicación del Mensajero Militar-Industrial. Los barcos de esta clase son los más populares en el mercado mundial. En los últimos años de 30, las fragatas 214 se han vendido (más de 1 / 3 de todos los barcos y submarinos vendidos). Esto se atribuye a los siguientes factores: destructores de escuadrones de la serie anterior (por ejemplo, el tipo 22 de la Armada británica), que se venden activamente a países en desarrollo, completando el servicio en su Armada; Las fragatas tienen un potencial de combate significativo a un costo relativamente bajo. Pueden ser adquiridos y mantenidos por países con capacidades financieras limitadas.

En este segmento, las fragatas que se venden de las fuerzas navales de los países líderes son bastante competitivas. Desde 1981 hasta 2011, su año se vendió a 95, que es 45% del número total de fragatas vendidas. En primer lugar, estas fueron las fragatas estadounidenses Oliver H. Perry, que en su capacidad son inferiores a todas las fragatas modernas, pero se venden con éxito, gracias al apoyo del gobierno de los Estados Unidos.

También puede observar el hecho de que el número de fragatas construidas bajo licencia (unidades 65), más que las fragatas construidas en astilleros en los países-vendedores (unidades 54). En los últimos años de 30, la proporción de buques de superficie de construcción conjunta ha aumentado.

Las fragatas con un desplazamiento de no más de 3000 toneladas se pueden atribuir a "corbetas de gran tamaño". Por sus capacidades de combate y precio, difieren insignificantemente de ellos. Al mismo tiempo, un número relativamente grande de barcos realizados sugiere que muchos estados en desarrollo tienden a tener buques de guerra de clase más alta para un aumento de precios relativamente pequeño. Sin embargo, la proporción de tales buques está disminuyendo hoy, principalmente debido a un aumento en las ventas de fragatas con un desplazamiento de 3500 - 4000 toneladas.

Las fragatas pequeñas (3000-3500 tons) son menos frecuentes. Esto puede explicarse por el hecho de que, de acuerdo con el criterio de costo-efectividad, estos buques son peores que las fragatas de mayor desplazamiento. Con un complejo de armamento que es solo ligeramente superior al de una corbeta, tales barcos requieren una tripulación y una central eléctrica casi lo mismo que para las fragatas completas (toneladas 3500-4000). Por lo tanto, tales buques son reclamados por un pequeño número de países.

El grupo más numeroso son las fragatas promedio con un desplazamiento de toneladas 3500-4000, que en su armamento casi corresponden a los destructores del escuadrón, cediéndoles en indicadores cuantitativos (el número de puestos de antena, municiones). Dichos buques pueden realizar las tareas principales de los buques de usos múltiples (ataque, antiaéreos, antisubmarinos, soporte para el aterrizaje) con buena eficiencia.

Un aumento adicional en el desplazamiento (a 5000 toneladas) no conduce a un aumento significativo en las capacidades de combate, acompañado por un aumento en el precio. Las fragatas de tal desplazamiento no son populares, ya que el costo de un solo barco ya es considerable para los países en desarrollo. Durante el período analizado, se vendieron las fragatas 15 de este grupo.

Fragatas de mayor desplazamiento (más de 5 000 tons) pueden atribuirse a "destructores reducidos" en las características y el precio del combate, se acercan a ellos. Este grupo de fragatas tiende a aumentar el desplazamiento, lo que conduce al cruce de la frontera en toneladas 6000 y su construcción como pequeños destructores de escuadrones. El crecimiento de las ventas de tales fragatas se debe al hecho de que los países europeos están construyendo activamente tales buques para las necesidades de sus fuerzas navales y los ofrecen para la exportación.

En general, es posible señalar un aumento en el número de fragatas medianas, al tiempo que se reduce el número de pequeñas.

Corbetas

A pesar del costo relativamente bajo de corbetas colocadas significativamente menos que las fragatas. Esto se debe a la presencia en el mercado de un gran número de fragatas que se están retirando de las fuerzas navales de los estados líderes. Al mismo costo, estos barcos tienen mejor navegabilidad, capacidades de combate similares y gran peso político-militar. Desde 1980 hasta 2011, el Corvette 153 se ha vendido en todo el mundo. A diferencia de las fragatas en esta clase, casi no hay ventas de barcos de la Armada (total de unidades 12). Esto se debe en parte al pequeño número de barcos de este desplazamiento en las flotas de los países líderes.

Al mismo tiempo, un número significativo de barcos en el rango de hasta 850 toneladas se debe a su bajo precio. Con la tendencia observada de reducir el tamaño de las armas de desplazamiento en 500-850, las toneladas ya son suficientes para adaptarse al ataque de la nave y las armas antiaéreas, y en ocasiones incluso a las de submarinos. Por esta razón, en el papel de un barco de usos múltiples en la zona cercana al mar, los países en desarrollo a menudo eligen corbetas con un desplazamiento de hasta 850 toneladas. Durante el período que se examina, se vendieron unidades 55, más que 1 / 3 del número total de corbetas exportadas.

El aumento en el número de corbetas vendidas con un desplazamiento de más de 1500 toneladas se debe al hecho de que hoy pueden acomodar completamente un helicóptero, su presencia ya es generalmente aceptada. Al mismo tiempo, el mercado para los buques de este tipo es el más dinámico. Su característica es la adquisición de barcos en series relativamente grandes, lo que se asocia con el deseo de los clientes de reducir el costo de su operación y la multiplicidad de barcos. Las más prometedoras se consideran corvetas de desplazamiento de 1000 a 2500 tons, con la capacidad de configurar el proyecto según los deseos de los clientes.

Naves de asalto anfibio

Los barcos anfibios, a diferencia de otras clases de barcos, no llevan complejos complejos de armamento, por esta razón su desarrollo está disponible para muchos estados que no poseen un complejo desarrollado de la industria de defensa. Su producción conjunta se practica solo para la implementación de los proyectos más complejos: los buques anfibios universales. Se observa que:

- Las ventas de pequeños barcos de desembarco son constantes, pero tienen un nivel bajo;

- Las ventas de barcos de desembarco medianos, que eran populares antes de 90-s, disminuyeron

- Las ventas de grandes buques anfibios están creciendo: buques anfibios universales (UDC), buques de atraque de buques de asalto anfibios (DVKD).

Barcos de patrulla

El mercado para la producción de barcos patrulleros se caracteriza por la mayor competencia, que se asocia con grandes volúmenes de demanda y un gran número de fabricantes. También en este nicho se puede observar la alta cooperación internacional en equipos, mecanismos y sistemas de armas, así como la construcción con licencia en los astilleros del cliente. En este mercado, podemos sacar las siguientes conclusiones:

- Los barcos de patrulla con un desplazamiento de hasta 150 toneladas son los más comunes, representan el mercado 2 / 3. Mientras que los barcos grandes con un desplazamiento de 400-500 toneladas de todo 4%;

- la mayoría de los barcos tienen una velocidad de hasta nodos 30, sobre los nodos 40 solo se pueden desarrollar barcos patrulleros 10%;

- Los barcos de patrulla 90% tienen un rango de crucero de hasta 2000 millas;

- Aproximadamente el 40% de los barcos están equipados solo con ametralladoras o manuales armas. Los calibres de artillería más comunes son los sistemas 20 y 40-mm.

Barcos de misiles

Las principales tendencias en el desarrollo de los cohetes es aumentar su navegabilidad, habitabilidad, rango de crucero, simplicidad y confiabilidad en la operación, además de equiparlos con medios efectivos para iluminar la situación de la superficie. Un papel importante comienza a jugar el recurso de la central eléctrica principal. Los barcos de misiles más comunes con un desplazamiento de toneladas 200-300. Al mismo tiempo, 70 de 172 importados por varios estados de barcos de este tonelaje son barcos de misiles de la avenida 205, suministrados por Rusia / URSS, otras unidades 35 son barcos chinos de la avenida 021. Actualmente, hay una disminución en la demanda de estos productos. En esta situación, los proyectos de cohetes de menor tonelaje y bajo costo se consideran prometedores.

Proyecto Corvette 20380

Hallazgos

En conclusión, cabe señalar que bajo la influencia de las tendencias mundiales a principios del siglo XXI, los requisitos de los clientes para los buques han aumentado. En el futuro, la flota será más pequeña en términos cuantitativos, pero también incluirá buques de guerra con mayores capacidades de combate. La evaluación de proyectos de buques de guerra en el mercado internacional dependerá en gran medida del uso de los últimos avances científicos y tecnologías: una planta de energía anaeróbica para submarinos y arquitectura de sigilo en buques de superficie.

También un factor importante que afectará las ventas será la posibilidad de producción conjunta del barco o producción bajo licencia. En las condiciones de mayor interés en este tipo de cooperación técnico-militar, vale la pena promover de manera más activa las opciones relevantes para ordenar buques, teniendo en cuenta la implementación y la búsqueda de programas de cooperación conjunta con los principales fabricantes occidentales para suministrar buques a terceros países con el fin de crear centros regionales para la reparación y el mantenimiento del equipo naval ruso en los países. - Importadores, compras de contrapartes más baratas.

Fuentes de información:

-http: //vpk-news.ru/articles/14985

-http: //www.arms-expo.ru/049051124049048053056.html

-http: //armstass.su/? page = article & aid = 67534 & cid = 43

-http: //armsshow.itar-tass.com/? page = article & aid = 74924 & cid = 43

información