Frente energético: lucha por el Great Eastern Pipe y la salida del Nord Stream a plena capacidad

La semana pasada no fue rica en ningún evento o decisión específica. Pero hubo varias generalizaciones: es a ellas a las que les pedimos llamar la atención de los lectores.

Premio al Este

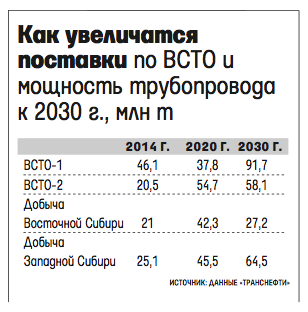

Probablemente el más interesante fue la publicación de estimaciones de la rentabilidad de las exportaciones de petróleo en varias áreas. Entonces, según los representantes de Transnfeti, los suministros hacia el este resultaron ser más rentables para los dólares 5 - 6 de cada barril. El rendimiento se calculó en el llamado netback: los precios del petróleo en los puntos de venta (puerto de Kozmino en el este y Primorsk / Ust-Luga / Novorossiysk en el oeste, así como en los puntos finales de las entregas de ductos) menos los derechos de exportación y los costos de entrega. No es sorprendente que, como resultado, las compañías petroleras comenzaran a penetrar en el oleoducto del este de Siberia - Océano Pacífico (ESPO). Mientras la descarga aún esté incompleta, así será el año que viene, pero es cuestión de tiempo. Conectar nuevos campos no es fácil, y la inercia es excelente aquí. Pero no es rápido y el proceso de expansión de la tubería. Recuerde, la capacidad de ESPO-1 (desde el punto de partida hasta Skovorodino, donde aparece una sucursal hacia China) es de 50 millones de toneladas, y la capacidad de ESPO-2 (desde Skovorodino hasta el puerto de Kozmino) es de 30 millones de toneladas. Una tabla interesante (en la primera línea de un error tipográfico - en lugar de 37,8 debería ser 87,8) con referencia a los datos del mismo "Transneft" lead "Vedomosti".

Según este pronóstico, incluso en 2014, el volumen disponible es suficiente. Pero para el año de 2020, las demandas de los proveedores superarán la capacidad disponible, incluso teniendo en cuenta la expansión planeada (ESPO-1 a 80 millones de toneladas). Lo más interesante es que el aumento estimado en el suministro de ESPO está moderadamente asociado con el desarrollo de las reservas de Siberia Oriental, y principalmente con la participación del petróleo de Siberia Occidental en el transporte hacia el este. Con toda probabilidad, en la dirección occidental, solo los contratos a largo plazo relacionados con el suministro permanecerán con los proveedores, y los volúmenes de los contratos a corto plazo se transferirán al este. Ahora, Transneft plantea la cuestión de aumentar el costo de bombeo en la dirección "premium" oriental. Incluso en este caso, las exportaciones al este seguirán siendo rentables. El 10 extra - 20 dólares por tonelada que Transneft quiere obtener es 1,5 - 3 dólares por barril. Los fondos recibidos se pueden gastar tanto en el desarrollo del oleoducto como en una transferencia directa al presupuesto.

Esto es lo que informa RIA NOTICIAS

"Transneft propone introducir una inversión adicional y un componente de presupuesto en la tarifa para bombear petróleo a través de ESPO para el suministro de petróleo para la exportación, dijo una fuente cercana al Ministerio de Energía a la agencia Prime.

"La compañía dice sobre la próxima escasez de capacidad de la ESPO y la necesidad de aumentarla. En este sentido, es recomendable introducir una tarifa especial de inversión adicional de la ESPO, que será relevante solo cuando se exporte petróleo, respectivamente, no afectará a la inflación de ninguna manera", dijo la fuente. en este caso, la prima puede ser 10-12 dólares por tonelada.

Otra opción podría ser un recargo a la tarifa para reponer simultáneamente el presupuesto. "Cuando, por ejemplo, los dólares 10 se utilicen para ampliar la capacidad de ESPO y 10 más - al presupuesto federal para desarrollar el Lejano Oriente", dijo la fuente. Según él, Transneft acaba de anunciar una propuesta de este tipo, pero no se ha documentado hasta la fecha.

Igor Demin, asesor del presidente de Transneft, confirmó en una entrevista con Prime que la dirección de exportación hacia el este es "súper premium" para los petroleros. Según Transneft, en comparación con la dirección oeste, la prima aquí es de al menos 30 dólares por tonelada, y en ocasiones incluso llega a 50. "Necesitamos construir estaciones de bombeo adicionales para 2020, reacondicionar estaciones existentes y realizar otras obras por un total de 172 mil millones de rublos. Debido a que, según las aplicaciones de la compañía petrolera, el volumen de bombeo previsto en 80 millones de toneladas por año, lo que esperábamos en 2030, se vuelve real en 2020 ", - dijo Demin.

Una salida alternativa a esta situación, dijo, podría ser la división de volúmenes entre las compañías petroleras y la conclusión de acuerdos intergubernamentales. Sin embargo, Transneft se inclina por la opción de aumentar la capacidad de la tubería.

Además, según la fuente, durante la discusión, se hicieron sugerencias para privar a los campos de Siberia Oriental de los beneficios, a lo que Transneft se opuso. La compañía cree que, en este caso, el campo ya no se desarrollará y habrá una reversión de los flujos de carga."

Eurorregulación de la energía: parece haber indicios de sentido común.

Gazprom está aumentando sus exportaciones de gas a la UE. En octubre, los envíos aumentaron en 17% en comparación con octubre del año pasado. En comparación, en el primer semestre del año, los envíos crecieron un 9,6%. Es decir, se ha vuelto muy difícil aumentar las importaciones de la UE en los últimos meses, y antes de eso intenté eliminar las concesiones máximas.

Esto es lo que escribe RBC al respecto.

"Gazprom en octubre, 2013 aumentó sus exportaciones a Europa en casi 17% en comparación con el mismo mes del año pasado, a 13,48 mil millones de metros cúbicos, dijo a la prensa el jefe de la preocupación Alexey Miller." En el contexto de un aumento constante en la demanda de gas en Europa, Gazprom Está construyendo activamente el South Stream.

"El otro día comenzamos su construcción en el territorio de Bulgaria, a finales de año comenzaremos la construcción en Serbia. South Stream es más relevante que nunca", dijo Miller.

Anteriormente, Gazprom notó que el suministro de gas por la preocupación a países extranjeros durante 9 meses 2013g. en comparación con el mismo período del año pasado, aumentó en 15,5% - a 119,4 mil millones de metros cúbicos. m. En la mitad 2013g. Se suministraron 79,5 mil millones de metros cúbicos. m (+ 9,6% al resultado del mismo período del año anterior).

Siguiendo a 2013g. Gazprom espera que las exportaciones a países no pertenecientes a la CEI aumenten a cerca de 160 mil millones de metros cúbicos. m contra menos 140 mil millones de metros cúbicos. m en 2012g. En 2011 Esta cifra fue de unos 150 mil millones de metros cúbicos. m

El proyecto para construir el gasoducto South Stream a través del Mar Negro hacia los países del sur y centro de Europa está siendo implementado por Gazprom para diversificar las rutas de exportación de gas natural.

Recordemos que en 2012g. La Agencia Internacional de Energía (AIE) publicó el informe "Las Reglas de Oro de la Edad de Oro del Gas", en el que se señaló que en el futuro Rusia perdería su posición como líder en la producción de gas y la posición de su proveedor de gas más importante. La AIE predice una disminución en la participación de Rusia y Oriente Medio en el comercio mundial de gas de 45% a 2010. a 35% en 2035.

Los principales exportadores de gas licuado, según las previsiones de la AIE, serán los Estados Unidos y Canadá. Vshestero: de 20 mil millones de metros cúbicos a 2010g. a 120 mil millones de metros cúbicos en 2035g. - Australia aumentará las exportaciones de gas. Aumentar considerablemente el suministro de gas en África.

Todo esto, según los expertos de la AIE, permitirá a Europa lograr precios más bajos para el gas suministrado a la región. "Europa se beneficiará principalmente de los precios más bajos del gas importado, lo que ejercerá presión sobre los contratos para el suministro de gas tradicional con el precio vinculado al precio del petróleo", dijo el economista jefe de la AIE, Fatih Birol.

Cabe señalar que el precio promedio para los consumidores europeos en octubre fue de solo 382 dólares por mil metros cúbicos.

De manera expeditiva, el comienzo de las pruebas de Nord Stream con carga completa ayudará a reponer las instalaciones de almacenamiento subterráneo (la descarga a la que este año comenzó más tarde de lo habitual). El hecho es que, hasta hace poco, solo había una toma de la continuación en tierra de una tubería en Alemania: el gasoducto OPAL (capacidad - 36 mil millones de metros cúbicos). Por lo tanto, Nord Stream se descargó doblemente, tanto por el Tercer paquete de energía, como porque la segunda sucursal, el gasoducto NEL (20 mil millones de metros cúbicos), aún se estaba completando. Ahora está listo, y la Unión Europea expide un permiso temporal para el bombeo completo (con el propósito de realizar pruebas), al mismo tiempo que resuelve sus propios problemas para llenar el UGS. La situación es casi la misma que en marzo de este año, cuando Europa no tenía suficiente combustible y, también con el pretexto de la puesta en servicio, el Nord Stream comenzó a llenar el OPAL completamente, no la mitad. Pero la pregunta principal es ¿qué pasará después de la prueba? ¿Logrará Gazprom la exclusión de OPAL y NEL de las reglas del Tercer Paquete de Energía? En cualquier caso, en el contexto de las últimas gestiones de Ucrania, todo esto es muy oportuno.

Hasta ahora, la Comisión Europea está asustando una vez más al monopolista ruso con su investigación antimonopolio, pero decidió prudentemente publicar sus resultados solo en la primavera.

Sin embargo, tal vez aparezca el sentido común allí. Otra noticia interesante sugiere que la UE repentinamente comenzó a mirar no solo dónde estaba la luz (es decir, culpar a Gazprom por todos sus problemas), sino también dónde perdió (errores de cálculo en su propia política energética). El otro día, Günther Oettinger, el Comisario Europeo de Energía, dijo que la Comisión Europea pretende realizar un estudio a gran escala sobre el problema de reducir el costo del gas natural y la electricidad.

Además de los lamentos tradicionales sobre el predominio de los monopolistas y la fijación del precio del petróleo, Oettinger formuló algunos problemas con bastante precisión. El comisario europeo reconoció que los precios altos también están asociados con los sistemas de subsidios: "Queremos saber qué subsidios tienen el gas, la energía nuclear y la energía renovable". No es difícil adivinar que el gas y el átomo se agregan aquí para la corrección política, y el problema principal está en las fuentes renovables. Además del costo objetivamente alto de dicha energía (incluso si los precios parecen aceptables, dados los subsidios, de hecho, esta es la redistribución de los ingresos de generación tradicionales en favor de la alternativa), existe otro problema. Debido a la inconstancia de la generación eólica y solar, los proveedores de electricidad tradicionales deben tener capacidad de reserva lista (puede leer los detalles de estos temas en detalle) aquí). Esto conduce a costos adicionales, respectivamente, la generación alternativa aumenta indirectamente el costo de la energía tradicional. Además, Ettinger observó otro factor en el crecimiento de los precios: la creación de nuevas infraestructuras. Expliquemos: en un esfuerzo por crear un entorno competitivo, la Unión Europea a menudo ha construido infraestructura redundante (terminales de GNL, tuberías de gas de interconexión adicionales). Ahora todo esto está inactivo, pero estos costos deben tenerse en cuenta en el costo final de la energía.

Premio al Este

Probablemente el más interesante fue la publicación de estimaciones de la rentabilidad de las exportaciones de petróleo en varias áreas. Entonces, según los representantes de Transnfeti, los suministros hacia el este resultaron ser más rentables para los dólares 5 - 6 de cada barril. El rendimiento se calculó en el llamado netback: los precios del petróleo en los puntos de venta (puerto de Kozmino en el este y Primorsk / Ust-Luga / Novorossiysk en el oeste, así como en los puntos finales de las entregas de ductos) menos los derechos de exportación y los costos de entrega. No es sorprendente que, como resultado, las compañías petroleras comenzaran a penetrar en el oleoducto del este de Siberia - Océano Pacífico (ESPO). Mientras la descarga aún esté incompleta, así será el año que viene, pero es cuestión de tiempo. Conectar nuevos campos no es fácil, y la inercia es excelente aquí. Pero no es rápido y el proceso de expansión de la tubería. Recuerde, la capacidad de ESPO-1 (desde el punto de partida hasta Skovorodino, donde aparece una sucursal hacia China) es de 50 millones de toneladas, y la capacidad de ESPO-2 (desde Skovorodino hasta el puerto de Kozmino) es de 30 millones de toneladas. Una tabla interesante (en la primera línea de un error tipográfico - en lugar de 37,8 debería ser 87,8) con referencia a los datos del mismo "Transneft" lead "Vedomosti".

Según este pronóstico, incluso en 2014, el volumen disponible es suficiente. Pero para el año de 2020, las demandas de los proveedores superarán la capacidad disponible, incluso teniendo en cuenta la expansión planeada (ESPO-1 a 80 millones de toneladas). Lo más interesante es que el aumento estimado en el suministro de ESPO está moderadamente asociado con el desarrollo de las reservas de Siberia Oriental, y principalmente con la participación del petróleo de Siberia Occidental en el transporte hacia el este. Con toda probabilidad, en la dirección occidental, solo los contratos a largo plazo relacionados con el suministro permanecerán con los proveedores, y los volúmenes de los contratos a corto plazo se transferirán al este. Ahora, Transneft plantea la cuestión de aumentar el costo de bombeo en la dirección "premium" oriental. Incluso en este caso, las exportaciones al este seguirán siendo rentables. El 10 extra - 20 dólares por tonelada que Transneft quiere obtener es 1,5 - 3 dólares por barril. Los fondos recibidos se pueden gastar tanto en el desarrollo del oleoducto como en una transferencia directa al presupuesto.

Esto es lo que informa RIA NOTICIAS

"Transneft propone introducir una inversión adicional y un componente de presupuesto en la tarifa para bombear petróleo a través de ESPO para el suministro de petróleo para la exportación, dijo una fuente cercana al Ministerio de Energía a la agencia Prime.

"La compañía dice sobre la próxima escasez de capacidad de la ESPO y la necesidad de aumentarla. En este sentido, es recomendable introducir una tarifa especial de inversión adicional de la ESPO, que será relevante solo cuando se exporte petróleo, respectivamente, no afectará a la inflación de ninguna manera", dijo la fuente. en este caso, la prima puede ser 10-12 dólares por tonelada.

Otra opción podría ser un recargo a la tarifa para reponer simultáneamente el presupuesto. "Cuando, por ejemplo, los dólares 10 se utilicen para ampliar la capacidad de ESPO y 10 más - al presupuesto federal para desarrollar el Lejano Oriente", dijo la fuente. Según él, Transneft acaba de anunciar una propuesta de este tipo, pero no se ha documentado hasta la fecha.

Igor Demin, asesor del presidente de Transneft, confirmó en una entrevista con Prime que la dirección de exportación hacia el este es "súper premium" para los petroleros. Según Transneft, en comparación con la dirección oeste, la prima aquí es de al menos 30 dólares por tonelada, y en ocasiones incluso llega a 50. "Necesitamos construir estaciones de bombeo adicionales para 2020, reacondicionar estaciones existentes y realizar otras obras por un total de 172 mil millones de rublos. Debido a que, según las aplicaciones de la compañía petrolera, el volumen de bombeo previsto en 80 millones de toneladas por año, lo que esperábamos en 2030, se vuelve real en 2020 ", - dijo Demin.

Una salida alternativa a esta situación, dijo, podría ser la división de volúmenes entre las compañías petroleras y la conclusión de acuerdos intergubernamentales. Sin embargo, Transneft se inclina por la opción de aumentar la capacidad de la tubería.

Además, según la fuente, durante la discusión, se hicieron sugerencias para privar a los campos de Siberia Oriental de los beneficios, a lo que Transneft se opuso. La compañía cree que, en este caso, el campo ya no se desarrollará y habrá una reversión de los flujos de carga."

Eurorregulación de la energía: parece haber indicios de sentido común.

Gazprom está aumentando sus exportaciones de gas a la UE. En octubre, los envíos aumentaron en 17% en comparación con octubre del año pasado. En comparación, en el primer semestre del año, los envíos crecieron un 9,6%. Es decir, se ha vuelto muy difícil aumentar las importaciones de la UE en los últimos meses, y antes de eso intenté eliminar las concesiones máximas.

Esto es lo que escribe RBC al respecto.

"Gazprom en octubre, 2013 aumentó sus exportaciones a Europa en casi 17% en comparación con el mismo mes del año pasado, a 13,48 mil millones de metros cúbicos, dijo a la prensa el jefe de la preocupación Alexey Miller." En el contexto de un aumento constante en la demanda de gas en Europa, Gazprom Está construyendo activamente el South Stream.

"El otro día comenzamos su construcción en el territorio de Bulgaria, a finales de año comenzaremos la construcción en Serbia. South Stream es más relevante que nunca", dijo Miller.

Anteriormente, Gazprom notó que el suministro de gas por la preocupación a países extranjeros durante 9 meses 2013g. en comparación con el mismo período del año pasado, aumentó en 15,5% - a 119,4 mil millones de metros cúbicos. m. En la mitad 2013g. Se suministraron 79,5 mil millones de metros cúbicos. m (+ 9,6% al resultado del mismo período del año anterior).

Siguiendo a 2013g. Gazprom espera que las exportaciones a países no pertenecientes a la CEI aumenten a cerca de 160 mil millones de metros cúbicos. m contra menos 140 mil millones de metros cúbicos. m en 2012g. En 2011 Esta cifra fue de unos 150 mil millones de metros cúbicos. m

El proyecto para construir el gasoducto South Stream a través del Mar Negro hacia los países del sur y centro de Europa está siendo implementado por Gazprom para diversificar las rutas de exportación de gas natural.

Recordemos que en 2012g. La Agencia Internacional de Energía (AIE) publicó el informe "Las Reglas de Oro de la Edad de Oro del Gas", en el que se señaló que en el futuro Rusia perdería su posición como líder en la producción de gas y la posición de su proveedor de gas más importante. La AIE predice una disminución en la participación de Rusia y Oriente Medio en el comercio mundial de gas de 45% a 2010. a 35% en 2035.

Los principales exportadores de gas licuado, según las previsiones de la AIE, serán los Estados Unidos y Canadá. Vshestero: de 20 mil millones de metros cúbicos a 2010g. a 120 mil millones de metros cúbicos en 2035g. - Australia aumentará las exportaciones de gas. Aumentar considerablemente el suministro de gas en África.

Todo esto, según los expertos de la AIE, permitirá a Europa lograr precios más bajos para el gas suministrado a la región. "Europa se beneficiará principalmente de los precios más bajos del gas importado, lo que ejercerá presión sobre los contratos para el suministro de gas tradicional con el precio vinculado al precio del petróleo", dijo el economista jefe de la AIE, Fatih Birol.

Cabe señalar que el precio promedio para los consumidores europeos en octubre fue de solo 382 dólares por mil metros cúbicos.

De manera expeditiva, el comienzo de las pruebas de Nord Stream con carga completa ayudará a reponer las instalaciones de almacenamiento subterráneo (la descarga a la que este año comenzó más tarde de lo habitual). El hecho es que, hasta hace poco, solo había una toma de la continuación en tierra de una tubería en Alemania: el gasoducto OPAL (capacidad - 36 mil millones de metros cúbicos). Por lo tanto, Nord Stream se descargó doblemente, tanto por el Tercer paquete de energía, como porque la segunda sucursal, el gasoducto NEL (20 mil millones de metros cúbicos), aún se estaba completando. Ahora está listo, y la Unión Europea expide un permiso temporal para el bombeo completo (con el propósito de realizar pruebas), al mismo tiempo que resuelve sus propios problemas para llenar el UGS. La situación es casi la misma que en marzo de este año, cuando Europa no tenía suficiente combustible y, también con el pretexto de la puesta en servicio, el Nord Stream comenzó a llenar el OPAL completamente, no la mitad. Pero la pregunta principal es ¿qué pasará después de la prueba? ¿Logrará Gazprom la exclusión de OPAL y NEL de las reglas del Tercer Paquete de Energía? En cualquier caso, en el contexto de las últimas gestiones de Ucrania, todo esto es muy oportuno.

Hasta ahora, la Comisión Europea está asustando una vez más al monopolista ruso con su investigación antimonopolio, pero decidió prudentemente publicar sus resultados solo en la primavera.

Sin embargo, tal vez aparezca el sentido común allí. Otra noticia interesante sugiere que la UE repentinamente comenzó a mirar no solo dónde estaba la luz (es decir, culpar a Gazprom por todos sus problemas), sino también dónde perdió (errores de cálculo en su propia política energética). El otro día, Günther Oettinger, el Comisario Europeo de Energía, dijo que la Comisión Europea pretende realizar un estudio a gran escala sobre el problema de reducir el costo del gas natural y la electricidad.

Además de los lamentos tradicionales sobre el predominio de los monopolistas y la fijación del precio del petróleo, Oettinger formuló algunos problemas con bastante precisión. El comisario europeo reconoció que los precios altos también están asociados con los sistemas de subsidios: "Queremos saber qué subsidios tienen el gas, la energía nuclear y la energía renovable". No es difícil adivinar que el gas y el átomo se agregan aquí para la corrección política, y el problema principal está en las fuentes renovables. Además del costo objetivamente alto de dicha energía (incluso si los precios parecen aceptables, dados los subsidios, de hecho, esta es la redistribución de los ingresos de generación tradicionales en favor de la alternativa), existe otro problema. Debido a la inconstancia de la generación eólica y solar, los proveedores de electricidad tradicionales deben tener capacidad de reserva lista (puede leer los detalles de estos temas en detalle) aquí). Esto conduce a costos adicionales, respectivamente, la generación alternativa aumenta indirectamente el costo de la energía tradicional. Además, Ettinger observó otro factor en el crecimiento de los precios: la creación de nuevas infraestructuras. Expliquemos: en un esfuerzo por crear un entorno competitivo, la Unión Europea a menudo ha construido infraestructura redundante (terminales de GNL, tuberías de gas de interconexión adicionales). Ahora todo esto está inactivo, pero estos costos deben tenerse en cuenta en el costo final de la energía.

información