Suave devaluación rastrillo

No por primera vez, Rusia se enfrenta a un poderoso ataque al rublo. La primera vez fue en 2008. El rublo experimentó aún más presión en el año 2014. La cosa es que el Banco Central de Rusia está atacando el mismo rastrillo por segunda vez con el nombre de devaluación "suave".

Para comprender el problema, debe consultar ... algunas de las reglas que se aplican al establecer precios. La experiencia de KAMAZ nos ayudará en esto. En particular, gracias a esta experiencia, entendemos por qué el famoso ataque de George Soros a la libra británica en 1992 fue exitoso, por qué la presión sobre el rublo en 2014 resultó ser tan poderosa, y cómo el laureado Nobel Robert Schiller tiene que ver con eso.

Dos veces en el mismo rastrillo.

En 2008 y en 2014, el tipo de cambio del rublo fue sometido a una presión muy fuerte. En 2008, el tipo de cambio no cambió tan ampliamente (de 23 a 36 rublos por dólar, en 56%), pero el Banco Central de Rusia gastó intervenciones en divisas por más de 200 mil millones de dólares en intervenciones en divisas, luego de haber comprado más de 5,5 rublos por Derribar el debilitamiento del rublo.

En 2014, la escala de operaciones del Banco Central fue algo menor, y se gastaron más de 70 mil millones de dólares para comprar casi 3,5 billones de rublos. Pero al mismo tiempo, el cambio en la tasa de cambio del rublo en ocasiones alcanzó el 100% incluso a la tasa oficial "conservadora". Desde 33,6 rublos a dólares a finales de junio 2014, el tipo de cambio del rublo cayó a 67,8 rublos a dólares en diciembre 2014.

El hecho de que el rublo cayera junto con otras monedas de los países en desarrollo es poco reconfortante, porque en términos de la escala de la caída, en cierto momento (aunque temporalmente) se convirtió en el poseedor del récord mundial, incluso por delante de la hryvnia ucraniana. ¿Cuál es la razón de estas situaciones repetitivas? De la presentación posterior quedará claro que la razón de todo es una devaluación "suave" (a veces también se llama "terciopelo"). Y Rusia ya es la segunda vez que ataca el mismo rastrillo, sin tener en cuenta las lecciones pasadas.

Lección de Marketing para el Banco Central.

El marketing nos ayudará a comprender las razones de lo que está sucediendo, o más bien la sección de marketing dedicada a los precios. La teoría económica sugiere que al aumentar los precios de los bienes, la demanda disminuye (la llamada ley de la demanda). Pero en marketing, las situaciones se describen donde un aumento en el precio de un producto aumenta las ventas. Y esto se explica por el hecho de que, en algunos casos, el comprador percibe un aumento en los precios como una confirmación de la alta calidad de los productos o como una señal de que los productos están en demanda. Y él compra los bienes "hasta que los precios suban", incluso si no había planeado hacer esto anteriormente. Entonces, ¿dónde está la verdad? ¿Derechos económicos, teoría o marketing?

La empresa KAMAZ (de la que soy empleado) se enfrentó a situaciones en las que las decisiones equivocadas al establecer los precios resultaron en pérdidas significativas. Aquí está uno de los muchos ejemplos. Al final de 2011, el inicio de 2012, KAMAZ elevó los precios de uno de sus modelos, el camión volquete KAMAZ-6520. El aumento de los costos elevaba los precios, pero no parecía haber problema con la demanda. Esta decisión fue un error. Las ventas cayeron bruscamente, y siguiendo los resultados de 2012 del año (en comparación con 2011), KAMAZ redujo su participación en el mercado de camiones pesados de 44% a 27%.

Aprende de los errores. Se llegó a una conclusión importante: la naturaleza clave, a menudo decisiva, de los aumentos de precios es si es suave o abrupto.

Cuatro variantes de la dinámica de precios y la reacción del mercado.

Consideremos cuatro combinaciones de dos parámetros de dinámica de precios: aumento de precio - reducción de precio, cambio suave - cambio brusco.

1. Suave aumento de precios

Un aumento gradual de los precios, por regla general, aumenta el deseo de comprar un producto (y en general, cualquier activo).

En el gráfico 1 se muestra esquemáticamente un caso de aumentos graduales de precios.

Carta 1. Los aumentos de precios suaves estimulan a un número creciente de clientes a comprar bienes más rápido.

Los pensamientos de un comprador potencial en este caso son aproximadamente los siguientes: "Los productos están en demanda y vale la pena comprarlos más rápido antes de que se vuelvan demasiado caros"

Si esta situación ocurre en el mercado de activos (por ejemplo, acciones), entonces es importante entender los pensamientos de los vendedores potenciales, es decir, aquellos que tienen este activo. En el presente caso, son aproximadamente los siguientes: “Mi activo se vuelve más caro. Menos mal que lo compré antes. No vale la pena venderlo ahora, esperaré por más aumentos de precios ". Hay más y más compradores, menos vendedores, lo que empuja los precios hacia arriba.

“¡El precio subirá!”: Este es el estado de ánimo general del mercado.

2. Fuerte aumento de precios

Si el aumento de precios se ha producido de forma pronunciada, esto puede reducir la demanda de manera muy significativa (gráfico 2).

Carta 2. Los aumentos bruscos de precios reducen el volumen de compras, especialmente si los precios se congelan.

Después de los precios de despegue, el volumen de compras se reduce considerablemente. Los pensamientos del comprador son aproximadamente los siguientes: “No tuve tiempo para comprar a tiempo. Los precios ahora caerán (opción: no crecerá), no puede apresurarse con la compra ". Tal situación surgió en el caso descrito anteriormente con un fuerte aumento de los precios de KAMAZ en sus camiones de volteo.

Los vendedores, por el contrario, creen que ha llegado su mejor momento y que es hora de vender el activo hasta que los precios bajen. La disminución en el número de compradores y el aumento en el número de vendedores están haciendo bajar los precios.

"El precio caerá (o no aumentará)": este es el estado de ánimo general del mercado.

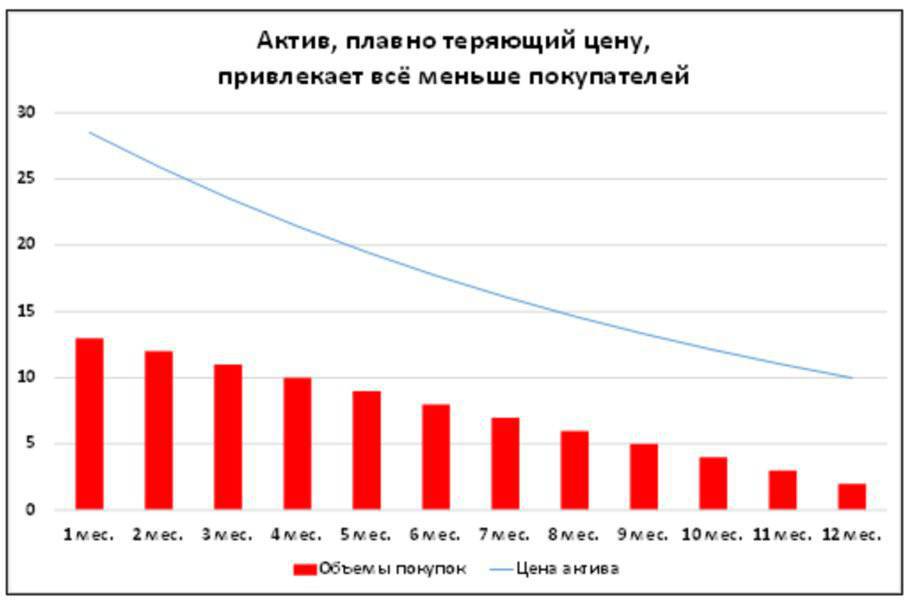

3. Suave reducción de precios

Con una disminución gradual de los precios, los clientes se están haciendo más pequeños (gráfico 3)

Carta 3. Un aumento gradual en los precios de 1 conduce a una reducción en el número de compras.

Los pensamientos de los posibles compradores son claros: por qué apurarse, porque los precios están cayendo. Y aquellos que tienen tal activo, creen que es necesario deshacerse del activo, mientras que los precios no han bajado aún más.

Como resultado, hay muchos vendedores en el mercado y pocos compradores, y esto hace que los precios bajen.

"Los precios caerán" - esta es la expectativa del mercado.

4. Fuerte caída en los precios

Una fuerte caída en los precios atrae compradores (gráfico 4)

Carta 4. Después de una fuerte caída en los precios hay un aumento en el número de compras.

Los compradores potenciales creen que es necesario aprovechar el momento hasta que los precios suban. Y aquellos que tienen un activo piensan algo como esto: “Llegué tarde a la venta. Probablemente es mejor esperar hasta que suban los precios, que vender con pérdidas ”. Tanto aquellos como otros esperan un alza en los precios.

Hay más compradores que vendedores y esto está elevando los precios.

"Los precios subirán": esta es la expectativa de los actores del mercado.

Hallazgos clave

De las cuatro opciones consideradas, podemos sacar varias conclusiones:

El comportamiento de compradores y vendedores debido a la dinámica esperada de los precios.

Esta dinámica esperada se convierte en un pronóstico de "autocumplimiento".

Si es posible, un fabricante (vendedor) interesado en el crecimiento de las ventas debe cumplir con la siguiente regla: "Aumente los precios lentamente, baje rápidamente".

Como vendedor, puedo agregar que hay excepciones a estas reglas. Por ejemplo, si desea cambiar la posición del producto en los ojos de los clientes (para que se considere prestigioso, por ejemplo), entonces el fabricante puede comportarse de manera diferente.

Como persona que tiene experiencia en operaciones en los mercados de valores y divisas, citaré una excepción más. Los jugadores de cambio (especuladores) saben que tratar de comprar un activo que se deprecia mucho puede ser como "tratar de atrapar un cuchillo que cae". Esto significa que los precios de los activos pueden seguir cayendo más lejos. Peter Lynch en su libro "Método de Peter Lynch" (M. Alpina Publisher, 2011) escribe que "tratar de atrapar la parte inferior de una culata en caída es similar a tratar de atrapar una navaja que cae", invariablemente la agarras en el momento equivocado ".

A pesar de estas excepciones individuales, las "leyes" generales de la dinámica de precios descritas anteriormente funcionan excepcionalmente bien, como se puede ver en ejemplos específicos. Esto es lo que haremos.

El ataque de Soros a la libra británica en 1992.

En 1992, George Soros, entonces un poco conocido financiero público estadounidense, lideró un juego especulativo para debilitar a la libra esterlina británica. Como resultado de sus acciones, la tasa de la libra se desplomó, y Soros, según diversas estimaciones, ganó de uno a dos mil millones de dólares en esta operación.

El esquema simplificado de [1] de las acciones de Soros fue el siguiente:

Las libras esterlinas británicas valen alrededor de 5 bn.

Estas libras se vendieron (compraron marcas alemanas), lo que causó una caída en el tipo de cambio de la libra en relación con la marca (y, como resultado, también a otras monedas).

El Banco de Inglaterra intentó resistir la caída de la libra, comprando 15 mil millones de libras durante las intervenciones (gastando el oro y las reservas de divisas en estas intervenciones). Esto no ayudó, y el 16 de septiembre 1992, el Banco de Inglaterra anunció la finalización de la intervención. Libra se estrelló.

Cuando el tipo de cambio de la libra colapsó, devolver el préstamo en libras costó a Soros 1 mil millones (según otras versiones, 2 mil millones) más barato en términos de dólares. Este fue su beneficio de este ataque especulativo.

Tenga en cuenta las cantidades en negrita. La pregunta clave para nosotros es: ¿cómo podría Soros, con un capital de aproximadamente 5 billones de libras, ser capaz de resistir las intervenciones del Banco de Inglaterra en la cantidad de 15 billones de libras y ganar?

La respuesta está contenida en las "leyes" establecidas anteriormente de la dinámica de los precios, también son las leyes del atractivo de los activos:

La marca alemana creció sin problemas en precio y los clientes (además de Soros) se hicieron más y más. Y los propietarios de la marca alemana, que querían venderla (serían los "aliados" del Banco de Inglaterra), se hicieron cada vez menos.

La libra británica fue perdiendo gradualmente su precio y estuvo cada vez más dispuesta a venderlo. A la inversa, la cantidad de personas dispuestas a comprar una libra se estaba volviendo cada vez menos (por qué comprar si mañana puede comprar más barato).

George Soros resultó ser solo aquellos que dieron un impulso inicial a la dinámica "fluida" del curso, infectaron las ventas de libras con un virus. "Soros no estaba solo: muchos inversionistas siguieron su ejemplo y vendieron libras, ejerciendo una presión tremenda sobre el tipo de cambio de esta moneda" (Ketti Lin, "Day Trading in the Forex Market", Alpina Publisher, 2013).

Claramente, toda la operación de Soros se puede ver en el gráfico 5.

Carta 5. La "suave" devaluación de la libra por parte del Banco de Inglaterra permitió a Soros atraer una gran cantidad de seguidores a las operaciones contra la libra.

Fuente del gráfico: Ketty Lin, "Day Trading en el mercado Forex" (M., Alpina Publisher, 2013); Comentarios del autor. Nota: Un movimiento hacia abajo del gráfico significa un debilitamiento de la libra esterlina en relación con la marca alemana.

Las "leyes" anteriores de la dinámica de precios explican muy bien lo que sucedió.

La marca alemana fue percibida como un activo que aumenta sin problemas (ver gráfico 1). La cantidad de compradores de marcas aumentó rápidamente, y los que querían venderla se volvieron cada vez menos, lo que fortaleció aún más el rumbo de la marca.

La libra británica se percibió como un activo que se depreció sin problemas (consulte la tabla 3). La cantidad de vendedores de una libra aumentó rápidamente, y los que querían comprarla se volvieron cada vez menos, lo que afectó aún más la depreciación de la libra.

Un lector atento ahora puede encontrar analogías en la situación con el rublo ruso en 2014. Vamos a ver esta cuestión más a fondo.

Robert Schiller en burbujas de precios

El comportamiento que describimos en nuestras "leyes de dinámica de precios" es muy conocido. Por esto, incluso los premios Nobel reciben.

Así que el Premio Nobel de Economía en 2013 se otorgó a tres economistas, uno de los cuales fue Robert Schiller, profesor de la Universidad de Yale (los otros dos son Eugene Fama y Lars Peter Hansen). El premio fue otorgado por un "análisis empírico de los precios de los activos".

El periódico Vedomosti escribe sobre esto: “Schiller puede ser considerado como el más famoso entre los círculos económicos más amplios de los laureados de hoy. Está estudiando activamente la dependencia de los precios de los activos en la psicología de las personas, en colaboración con el premio Nobel George Akerloff, escribió, en particular, el libro Spiritus Animalis, o How Human Psychology Manages the Economy, donde habló sobre las características del comportamiento humano que afectan los procesos macroeconómicos. Schiller puede ser considerado el autor de la definición de "burbuja de mercado": esto es "un aumento temporal en los precios de los activos, debido más al entusiasmo de los inversores que a una evaluación verdadera y fundamental de su valor real"

“La aparición de burbujas es imposible de predecir. Tiendo a pensar en ellas como epidemias sociales: se transmiten de persona a persona de la misma manera que las infecciones comunes. Una burbuja comienza a formarse cuando el nivel de contagio de ideas que la forma crece. Pero el nivel de infecciosidad depende de los patrones de pensamiento y las actitudes psicológicas, cuyo tema es extremadamente difícil de juzgar ", escribe. Y agregamos que también depende del crecimiento suave de los precios para el "activo infeccioso".

En su artículo en otro número del periódico Vedomosti, Schiller escribe: “En la segunda edición de mi libro, Irrational Euphoria, intenté dar una mejor definición de una burbuja. "La burbuja de precios", escribí entonces, "es una situación en la que noticias El crecimiento de los precios se ve estimulado por la actividad del inversor 1 y este entusiasmo se transmite a través de un tipo de epidemia, la psicosis transmitida de una persona a otra, mientras se multiplican paralelamente las explicaciones de este aumento de precios ... Esto atrae a más y más inversionistas, a pesar de las dudas sobre el valor real de las inversiones atraídas en parte La envidia del éxito de los demás, y en parte la emoción del jugador ".

Es fácil imaginar no el resumen de "aumento de precio" mencionado en esta cita, sino ejemplos concretos de dicho crecimiento. Solo imagine que estamos hablando, por ejemplo, del precio de una marca alemana durante el ataque de Soros a la libra británica. O sobre el dólar estadounidense durante un ataque al rublo ruso en 2014.

Schiller habla más sobre el aumento de los precios de los activos, y no sobre la caída de los precios. Pero hemos descrito anteriormente sobre el impacto de la caída de los precios en el comportamiento de los compradores y vendedores.

Para aquellos que quieran leer más sobre este tema de una manera divertida y accesible, recomiendo el libro de la maravillosa autora Elena Chirkova "La anatomía de la burbuja financiera", que está repleta de numerosos ejemplos interesantes de la literatura.

Fue precisamente el tipo de comportamiento descrito por Schiller lo que ayudó a George Soros a reducir la libra británica.

Banco de Rusia en el año 2014 repite los errores del Banco de Inglaterra 1992 del año

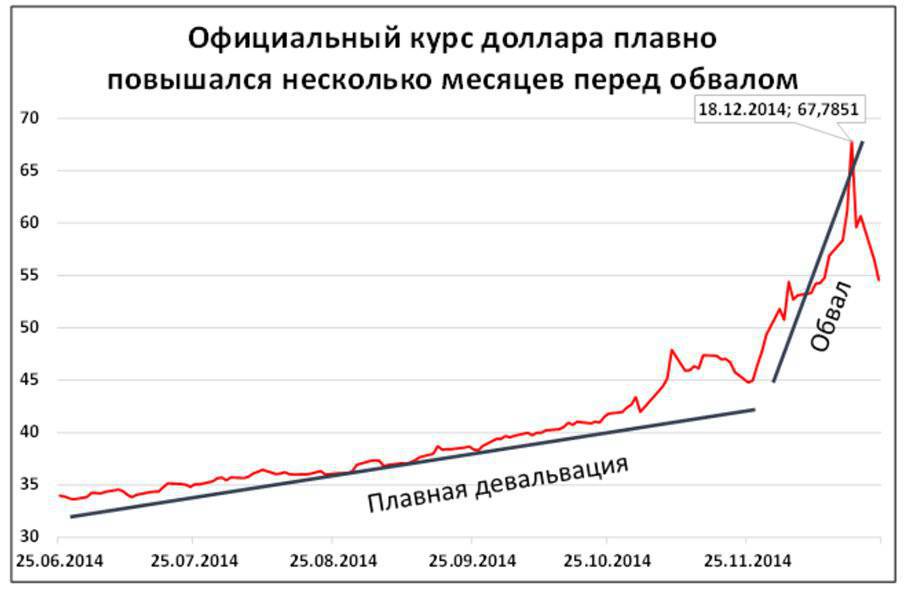

En 2014, la situación en el mercado de divisas para el rublo evolucionó tal como sucedió con la libra en el año 1992 distante. Primero, el rublo se devaluó gradualmente durante varios meses (de junio a noviembre). Luego, en diciembre de 2014, hubo una depreciación precipitada del rublo (gráfico 6).

Carta 6. La suave devaluación del rublo ha atraído a más y más jugadores para jugar contra él en 2014.

Fuente: Banco Central de la Federación Rusa, tasa oficial (rublos por dólar). Nota: el movimiento ascendente del gráfico significa un debilitamiento del rublo frente al dólar estadounidense.

Ahora muchos están tratando de entender la razón de tal colapso. Pero para aquellos lectores que leen los conceptos básicos de la "teoría de los precios dinámicos" que se describen anteriormente y conocen las razones del ataque exitoso de George Soros a la libra esterlina, una de las razones es clara. Esta es la participación de más y más jugadores en el juego contra el rublo debido a la "suavidad" de la devaluación.

Involucrar a un número creciente de personas se puede ver a simple vista. Incluso Elvira Nabiullina dijo en una entrevista con Rusia 24 10 en noviembre 2014 del año: "En la expectativa de un debilitamiento (rublo), este juego, desafortunadamente, incluye todo, incluida la población", explicó el jefe del Banco de Rusia. - Tanto los bancos como las empresas están involucrados en esto. Los exportadores pueden retrasar la venta de los ingresos en divisas, y los importadores pueden comprar divisas para el futuro porque tienen que pagar los contratos. Este comportamiento, que se deriva de la expectativa constante de un curso de debilitamiento ".

Elvira Nabiullina no sabe nada sobre una sola cosa: estas expectativas de la caída del tipo de cambio del rublo fueron creadas por el propio Banco Central bajo su liderazgo. La razón principal es la "suavidad" del debilitamiento del curso, que involucra a más y más jugadores en la venta del rublo. Y en este caso, se vuelve cada vez menos dispuesto a vender sus dólares. Todo como en "Primer".

Un débil consuelo para Elvira Nabiullina, pero una circunstancia alarmante adicional para toda Rusia es que ya es la segunda vez. Exactamente la misma situación fue en 2008 año (gráfico 7).

Carta 7. En 2008, la situación siguió exactamente el mismo escenario que en 2014.

Fuente: Banco Central de la Federación Rusa, tasa oficial (rublos por dólar). Nota: el movimiento ascendente del gráfico significa un debilitamiento del rublo frente al dólar estadounidense.

Si para Elvira Nabiullina una repetición de la situación de 2008 del año puede servir como una especie de excusa ("No lo hice solo"), entonces para el Banco Central, como institución, y las autoridades económicas en general, este es un signo muy inquietante. Después de todo, la repetición de errores significa una de dos cosas: o la llamada "memoria de ingeniería" no funciona en el sistema, cuando las malas prácticas se rechazan y no se repiten. O bien (lo que también es probable) las conclusiones correctas no se extrajeron de los errores de 2008 del año. Y la conclusión, confirmada por dos practicantes sin éxito (2008 y 2014), es la misma: la devaluación suave es una solución muy desafortunada para la estabilidad del tipo de cambio (y el Banco Central es legalmente responsable de esta estabilidad).

El análisis de las razones de las fallas en la política de tipo de cambio del Banco Central es un asunto interesante y útil. Pero siempre surge la pregunta: ¿cómo es correcto? ¿Cuáles fueron las tácticas correctas del Banco Central? Y aquí, para nuestra felicidad, no es necesario ir muy lejos de la experiencia. Nuestro vecino más cercano, Kazajstán, puede servir como un maravilloso ejemplo.

Kazajstán como un buen ejemplo

El Banco Central de Kazajstán, en contraste con el Banco Central de Rusia, construyó de manera más competente su política de tipo de cambio. En marzo, el 2014 del año, cuando aumentó la presión sobre las reservas de oro y divisas de Kazajstán, el Banco Central dejó de proteger la tasa de tenge al nivel de tenge 156 por dólar. Cambió a "líneas defensivas preparadas" a nivel de tenge 186 por dólar.

Como resultado, la devaluación no fue suave, sino aguda. Es por esta razón que las "grandes masas populares" no se unieron al juego, como en Rusia. Esto facilitó la tarea del Banco Central de Kazajstán de estabilizar el tipo de cambio, reteniendo las reservas de oro y divisas del país.

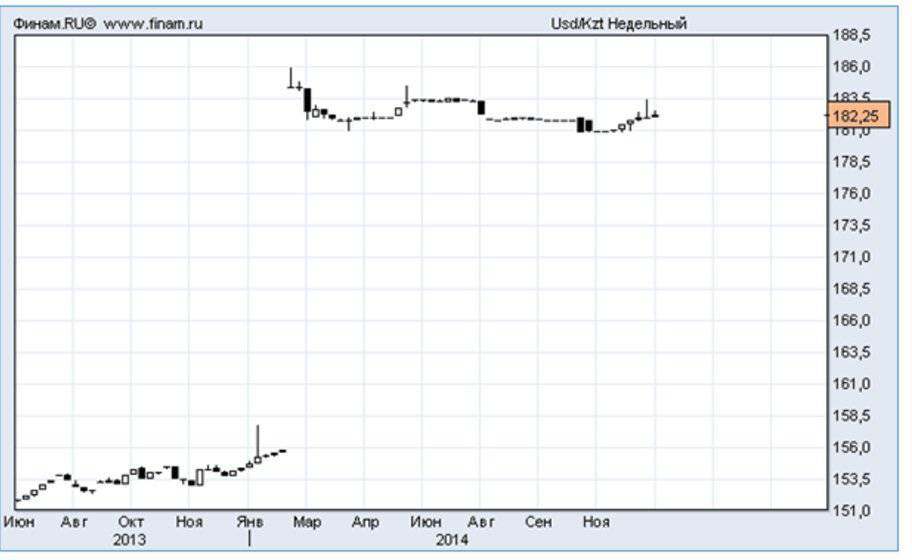

El tipo de cambio del tenge al dólar se ha fortalecido desde entonces (gráfico 8). Y el tenge al euro se fortaleció muy significativamente (gráfico 9). Esto confirma absolutamente nuestra "teoría de la dinámica de precios". Las formas de gráficos generalmente repiten el caso de aumentos bruscos de precios (consulte el gráfico 2 y sus comentarios), y el dólar y el euro actúan como un activo muy apreciado. Ahora "muerde los codos" a aquellos que no tuvieron tiempo de vender la moneda a una tasa mayor.

Carta 8. El tipo de cambio del tenge por el dólar después de una devaluación única en 2014 de marzo se mantuvo estable, ligeramente fortaleciéndose.

Fuente: www.finam.ru

Carta 9. El tipo de cambio del tenge al euro después de la devaluación en marzo del año 2014 se fortaleció y está cerca de sus valores antes de la devaluación.

Fuente: www.finam.ru

Como resultado, Kazajstán ahora tiene un conjunto de problemas completamente diferente. Le preocupa no debilitar el tenge, sino su fortalecimiento demasiado fuerte, incluso con respecto al rublo caído.

Conclusión

Es posible que la base del comportamiento descrito sea algunos principios generales muy profundos. Si un grupo de depredadores (por ejemplo, lobos, hienas) siente el debilitamiento de la resistencia por parte de la víctima, entonces intensifica el ataque. Esto, tal vez, se repite en la vida social. Las concesiones graduales y continuas, por ejemplo, a los terroristas, solo abren sus apetitos, como confirmando la debilidad del otro lado.

Sería muy útil para el Banco Central de Rusia anotar todos los inconvenientes de una devaluación "suave" a sí mismo en "memoria de ingeniería" y no pisar el mismo rake en el futuro.

El dilema de la devaluación "suave o agudo" no es el único problema de una política de tipo de cambio verificada. Pero este es el tema de otros artículos.

información