United Shipbuilding Corporation: la historia de la creación y las perspectivas de desarrollo

En marzo, 2012 llevaba cinco años desde el establecimiento de United Shipbuilding Corporation (USC), que se estableció de conformidad con el decreto presidencial de la Federación Rusa Nº 394 de 21 en marzo 2007 y se registró en noviembre 14 2007.

Cinco años es un período suficiente para resumir los resultados provisionales de las actividades de la corporación, cuya vocación principal fue la reactivación de la construcción naval nacional.

Antecedentes de la creación de la USC.

El establecimiento de una corporación estatal única en el campo de la construcción naval fue provisto por la "Estrategia para el desarrollo de la industria naval para el período hasta 2020 del año y para el futuro", que fue aprobado por una orden del Ministerio de Industria en septiembre 2007. En este documento, se formularon los principales problemas de la construcción naval nacional. así como las metas y objetivos del estado y la industria.

Al final de los años "cero", debido a una serie de factores objetivos de naturaleza externa e interna, se desarrolló una situación paradójica en la industria de construcción naval de Rusia. Por un lado, la construcción naval rusa tiene un potencial significativo. Rusia se mantuvo entre los pocos estados capaces de construir barcos de casi todas las clases y tipos, incluidos los submarinos nucleares (submarinos nucleares) y los rompehielos. En ese momento, la Federación de Rusia tenía una participación significativa en el mercado mundial de equipos navales (TDC). En 2007, se estimó en 20% (más de $ 1 mil millones por año) con la perspectiva de un crecimiento de una y media a dos veces. Rusia se ha convertido en el mayor proveedor de equipamiento militar para el rápido desarrollo de sus fuerzas navales de la India y China. Según Mikhail Barabanov, Rusia se ha convertido en el mayor exportador (en términos de número de unidades vendidas) de submarinos no nucleares (NNSL) del mundo: 1986 31 se vendió a 877 en el mundo. Rusia fue uno de los pocos países que exportó grandes buques de guerra de superficie. Por ejemplo, en 1998-2006. se concluyó un contrato con China para el suministro de cuatro destructores del proyecto 956E y 956EM por un monto de alrededor de $ 2,3 mil millones.

Por otro lado, la industria de la construcción naval rusa se encontraba en un estado de profunda crisis, que en particular reveló claramente la tendencia emergente de la creciente demanda interna para la construcción de modernos barcos, barcos y equipos marinos.

La Armada rusa, que prácticamente no recibió nuevos barcos después del colapso de la Unión Soviética, necesitaba urgentemente nuevos buques de guerra y barcos auxiliares de todas las clases para restaurar un número adecuado de personal naval. Además, en 1980-2000. apariencia flota ha sufrido cambios radicales. La revolución en asuntos militares condujo a la transición a nuevas tecnologías en la construcción naval: alta precisión brazos, baja visibilidad ("sigilo"), nuevos sistemas de comunicación, gestión, recopilación y procesamiento de información. En estas condiciones, la Armada rusa no solo requirió la construcción de nuevas unidades de combate, sino también la creación más temprana de naves multifuncionales modernas en condiciones de recursos limitados, capaces de realizar toda la gama de tareas para garantizar la seguridad nacional en tiempos de paz y de guerra.

Los armadores nacionales, en primer lugar, las empresas de transporte y producción de petróleo y gas, las compañías de transporte marítimo y fluvial, necesitaban la construcción de un número significativo de buques de transporte y equipos marinos para el desarrollo de la plataforma. Se suponía que para 2015 la rotación de los puertos rusos aumentaría una vez y media (hasta el nivel de 2005) a 650 millones, lo que requeriría la construcción de más recipientes 100 con un peso muerto total de aproximadamente 3,8 mln. La producción de hidrocarburos en la plataforma de 2030 alcanzará 110 millones de toneladas de petróleo y hasta 160 mil millones de metros cúbicos. Medidores de gas por año, lo que requiere la construcción de 2030 al menos 90, buques de transporte de clase de hielo especializados, recipientes auxiliares 140 y rompehielos 10-12.

El río, la pesca y las flotas de investigación se encontraban en un estado deplorable. La edad promedio de los buques de la flota fluvial alcanzó 25 años con una edad competitiva en los años 12-15, más de la mitad de la flota pesquera también operaba más que la vida de servicio estándar, y el desgaste de los buques de investigación alcanzó 75%. La necesidad de construir nuevos buques se estimó en unidades 100 para la flota fluvial con una capacidad total de aproximadamente 400 mil toneladas, 60 grandes y 280 pequeños buques de pesca, varias docenas de buques de investigación.

Rusia siguió siendo el líder absoluto en el área de la flota de rompehielos, incluida la nuclear, pero incluso aquí ha madurado la necesidad de renovación de las tripulaciones de los buques. Desde el momento del colapso de la URSS hasta 2008, no se construyó ni un solo nuevo rompehielos. La estrategia de construcción naval ha estimado la demanda total de rompehielos en más de unidades 40.

La industria de la construcción naval en su estado en ese momento no podía satisfacer las necesidades actuales e incluso más prometedoras de las flotas militares, comerciales, comerciales, fluviales, de investigación y rompehielos. Rusia no era competitiva en el mercado civil mundial de construcción naval. Además, se han multiplicado los signos de disminución de la competitividad, el atractivo y la demanda de TDC nacional en el mercado mundial.

Después del colapso de la Unión Soviética, la industria nacional perdió una serie de importantes empresas del antiguo sistema de sucursales, muchas de las cuales se centraron en la construcción de buques civiles. Uno de los problemas clave de la industria naval rusa fue la ausencia de astilleros de gran capacidad capaces de construir barcos con un desplazamiento de más de 100 de mil toneladas, y grúas para trabajos pesados (más de 600 de toneladas).

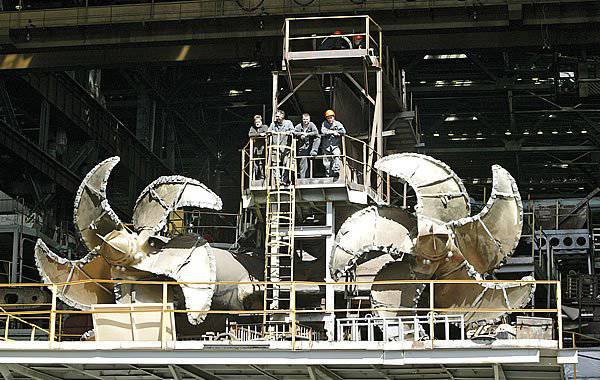

La depreciación de los activos fijos por 2007 ha alcanzado el 70%, y la antigüedad del 65% del equipo industrial en la industria ha superado los 20 años. La complejidad de la producción en la industria naval rusa fue 3-5 veces más alta que el promedio mundial, y la duración de la construcción de las naves - 2-2,5 veces más alta que en el extranjero. La productividad laboral en la construcción naval doméstica es aproximadamente 3-4 veces más baja que las principales empresas europeas, y 7 veces más baja que los mejores fabricantes coreanos. Según el vicepresidente de la USC, Dmitry Mironenkov, de 1970-s. Rusia se perdió tres revoluciones tecnológicas en la construcción naval: la transición a la construcción naval de bloques grandes con bloques que pesan 500-800 toneladas, la transición al modelado 3D y el inicio de la construcción de barcos con "superbloques" que pesan hasta 3000 toneladas.

La construcción naval es uno de los sectores de ingeniería con mayor densidad de mano de obra, poco rentable y tecnológicamente complejo. El desarrollo real de la industria naval sin la participación activa del estado no es posible. Una de las condiciones más importantes para el desarrollo exitoso y la competitividad de la industria naval es la creación de condiciones financieras y económicas favorables. Debido a su alta intensidad de capital y largos ciclos de producción, los constructores navales necesitan dinero barato a largo plazo.

La construcción en el extranjero de tribunales civiles en 80% se lleva a cabo a crédito. Para el desarrollo de la construcción naval, es necesario crear condiciones para que los astilleros reciban préstamos grandes a largo plazo (años 10-15) a tasas de interés bajas (alrededor del 3-6%). En Rusia, los constructores navales en ese momento podrían recibir un préstamo de hasta 60% del valor del barco por años 5 bajo 12-14%. Además, los constructores navales se vieron obligados a buscar fondos para garantizar el préstamo, y la importación de componentes y equipos estaba sujeta a importantes impuestos y derechos. Todo esto hizo que los productos civiles de la construcción naval rusa fueran aún menos competitivos. La construcción de tribunales militares también requirió la formación de condiciones crediticias favorables, la provisión de garantías estatales y el financiamiento oportuno y completo del cliente estatal.

A mediados de los 2000-s, la participación de Rusia en la industria de construcción de barcos civil mundial era aproximadamente 0,4-0,5%, y en el mercado nacional - 4%. Paradójicamente, pero de 2003 a 2005. El volumen de construcción naval en Rusia, según la Asociación Europea de Asociaciones de Constructores Navales, aumentó 2,4 veces y ascendió a buques 106 con un tonelaje total de miles de toneladas, lo que colocó a Rusia en el décimo lugar en el ranking mundial de constructores navales. Al mismo tiempo, el volumen de producción militar en el período mencionado se redujo significativamente.

Vale la pena señalar que muchos de los problemas que enfrenta la construcción naval nacional se explicaron no solo por la crisis interna, sino también por desproporciones objetivas y tendencias negativas en la construcción naval global.

La construcción naval global a mediados de 2000 experimentó un período de rápido crecimiento, que se basó en la creciente demanda de buques de la flota de transporte. La crisis económica internacional ha demostrado claramente el problema de la sobreproducción en la construcción naval mundial. Según la Asociación de Empresas de Construcción Naval de Japón, alrededor de 2005 se ordenaron con un tonelaje total de 2700 millones de toneladas en 60. Este indicador aumentó a los vasos 2007 en 5400 (tonelaje total - Toneladas 170), y en 2009, cayó en los vasos 1400 (aproximadamente en Toneladas 34).

La crisis económica tuvo un impacto negativo en todos los participantes en el mercado de la construcción naval, pero las grandes empresas asiáticas pudieron compensar parcialmente las consecuencias negativas debido a la presencia de un paquete de pedidos suficiente, la diversificación de la producción y el apoyo activo del gobierno. Las pequeñas y medianas empresas de construcción naval, concentradas principalmente en Europa, no tenían recursos y capacidades comparables. Los nuevos pedidos de empresas europeas en 2009 representaron solo 9% del nivel de 2005. En particular, en Alemania, el volumen de negocios de los astilleros disminuyó 10 veces, en un año y medio seis astilleros alemanes declararon la quiebra.

En la construcción naval militar, la situación era algo diferente. Los líderes de la construcción naval civil, que en conjunto representaron el 90% del mercado mundial, Corea, Japón y China, han demostrado su capacidad para construir buques de guerra de casi todas las clases principales. Al mismo tiempo, las posiciones de liderazgo en la construcción de buques de guerra, así como en el mercado mundial de BMT, permanecieron con los estados que ocupan participaciones menores en el mercado de la construcción naval civil: Estados Unidos, Rusia, Francia, España y Alemania.

En la segunda mitad de los 2000's. algunas tendencias negativas que obstaculizan el desarrollo de la construcción naval militar orientada a la exportación se manifestaron más claramente, mientras que la mayoría de ellas representó una amenaza particular para la industria rusa.

En primer lugar, los países importadores más grandes comenzaron a disminuir su interés en las estructuras navales de alta tecnología hechas en el extranjero a favor del desarrollo de la construcción naval nacional. China a finales de 2000's. Se negó casi por completo a comprar buques de guerra en el mercado extranjero. Además, han surgido requisitos previos para convertir a China en un exportador de TMO, ofreciendo productos de bajo costo y de calidad relativamente alta que pueden competir con los productos de los astilleros rusos.

En segundo lugar, la reducción del gasto militar en muchos estados occidentales y los procesos de actualización de la composición de la flota de sus flotas crearon un gran mercado de barcos de combate usados, en el que la participación de Rusia era insignificante. El desarrollo del mercado para buques de guerra usados limitó las oportunidades de crecimiento para el mercado de buques de nueva construcción.

La totalidad de los factores anteriores mostró la necesidad de una intervención gubernamental inmediata en la industria de construcción naval de Rusia para superar la situación de crisis actual.

El principal indicador de la implementación de la estrategia de construcción naval fue el crecimiento en el volumen de producción de la construcción naval doméstica en comparación con el nivel de 2007. Por 2010, se planificó el crecimiento del volumen de construcción naval en 50%, por 2015 - 120%, y por 2020 - 210% y a 2030 g. - 330%. Se suponía que, por 2015, Rusia ocuparía aproximadamente el 1% del volumen global de construcción de barcos civiles, y después de 2020 g. - 2%. Para 2020, se planificó aumentar la exportación de vehículos de alta tensión a $ 3-4 mil millones, y también para satisfacer completamente la demanda de nuevos buques y buques de las flotas militares, marítimas, de transporte, fluviales y pesqueras rusas.

Para implementar la estrategia de construcción naval en el campo de la construcción naval civil 21 February 2008, el Decreto No. 103 del Gobierno de la Federación Rusa aprobó el Programa Federal de objetivos "Desarrollo de equipos marinos civiles" para 2009-2016, que significó la asignación del orden de 136% del presupuesto federal (66% ) y fondos extrapresupuestarios (33%). En total, según el Tesoro Federal, a 2009-2011 se le asignaron 20,8 mil millones de rublos de fondos del presupuesto federal, que ascendieron a 91% de los fondos del programa del presupuesto federal planeados para este período.

Formando USC

La tarea principal de la propiedad de USC% federal de XCUM fue la consolidación de los activos principales con la participación del estado. La industria de la construcción naval en Rusia estuvo representada por un número significativo de pequeñas y medianas empresas, principalmente centradas en la construcción de productos militares. El número de grandes empresas era pequeño. También fuera de la estructura del astillero había un número significativo de oficinas de investigación y desarrollo (PCB).

La base de la consolidación de la construcción naval se estableció como principio histórico-geográfico. En el marco de USC, se crearon tres sub-tenencias territoriales subsidiarias: OJSC Centro del Norte para la Construcción de Barcos y Reparación de Barcos (SCSN), OJSC Centro de Reparación de Barcos y la Construcción de Barcos del Extremo Oriente (DCSS) y OJSC Western Ship Repair Center (SCS).

Sevmash y Zvezdochka Ship Repair Center fueron los activos más grandes de NCS, Far East Center Zvezda y Amur Shipbuilding Plant, ZTSS, Baltic Shipyard Yantar y Admiralty Shipyards. Los PKB no se incluyeron en las tenencias territoriales y se transfirieron a la posesión directa de la USC. Las instituciones de diseño clave en la USC fueron los diseñadores de submarinos: TsBB MT "Rubin" y SPMBM "Malachite"; buques de superficie: Zelenodolsk PKB, PKB del Norte, Nevskoe PKB, Almaz Central Securities and Design Bureau; rompehielos - Iceberg Central Design Bureau, que en ese momento era parte de una empresa industrial privada de United.

Cabe señalar que la consolidación de los activos de construcción naval coincidió en el tiempo con procesos similares en otras áreas del complejo militar-industrial, incluida la ingeniería de helicópteros y la fabricación de aviones. A menudo, la política de consolidación con participación estatal 2000-ies. Se la critica seriamente, pero debe notarse que, al menos con respecto a la construcción naval, esta fue la única decisión correcta en la situación actual. Como ya se mencionó en el caso de las empresas europeas, las pequeñas y medianas empresas especializadas en construcción naval, incluso siendo competitivas en el mercado civil, están amenazadas de cierre durante la crisis económica. Lo mismo ocurre con las empresas que operan en el sector militar.

Cabe señalar que USC solo consolidó alrededor del 60% de construcción naval y 70% de las empresas de diseño en Rusia. Los propietarios privados controlaban grandes empresas como la planta de Krasnoye Sormovo, la planta de construcción naval de Vyborg, la planta de Zelenodolsk que lleva el nombre de A.M. Gorky, así como el "Astillero del Norte" y "Baltiysky Zavod", que formaron parte de la notoria Corporación Industrial de Estados Unidos (DIC) de Sergei Pugachev.

Para reactivar la industria de la construcción naval, que consiste en empresas dispares, solo fue posible mediante métodos de administración centralizada. De hecho, Sevmash siguió siendo la única empresa estatal con suficiente peso para actividades independientes, pero debido al colapso de la orden de defensa del estado (GOZ), también enfrentó enormes dificultades y fue literalmente salvada por una orden de reparación y modernización profunda para la Armada de la India de un crucero de portaaviones pesado. "Almirante Gorshkov".

Uno de los resultados positivos más importantes de la creación de la USC fue el surgimiento de un centro único capaz de cabildear los intereses de los constructores navales en su diálogo con las agencias gubernamentales y socios extranjeros, y perseguir una política centralizada de comercialización e inversión. Hubo una oportunidad para formular una ideología y una estrategia económica comunes para la construcción naval doméstica, pasar a los estándares comerciales generalmente aceptados en el mercado mundial. Entonces, en particular, en 2012, comenzó la transición de todas las empresas que forman parte de USC a los estándares internacionales de información financiera.

Oficialmente, el proceso de legalización de la USC se completó aproximadamente dos años después del establecimiento de la corporación - 1 en 2009 de abril. Sin embargo, no todos los activos de la construcción naval de propiedad estatal se transfirieron a la USC para esa fecha. Por lo tanto, las empresas unitarias del estado federal subordinadas al Ministerio de Defensa: los astilleros 10, 30 y 83, así como la Planta Marina de Kronstadt (KMZ) no se incorporaron a las empresas y se transfirieron a tiempo debido a la necesidad de una rehabilitación financiera preliminar de las empresas. Tres astilleros de "matrículas" fueron transferidos a USC en 2010-2011. Se ha desarrollado una situación particularmente difícil en torno al KMZ realmente devastado, cuya revitalización como una empresa de construcción naval independiente no fue posible.

La situación crítica que se ha desarrollado alrededor de una serie de activos de construcción naval dictó la necesidad de que la corporación tome decisiones difíciles pero necesarias. Se sugirió que las empresas cuya supervivencia en condiciones de mercado es imposible o poco razonable se cerrarán o fusionarán con plantas viables. La principal condición fue la preservación de competencias y recursos humanos prometedores de las empresas liquidadas.

Es la falta de personal calificado lo que se ha convertido en uno de los problemas más apremiantes de la USC. Por un lado, esto lleva al hecho de que el salario de, por ejemplo, un soldador de la clase 6 con las licencias necesarias puede alcanzar los mil rublos de 200-250. Por otro lado, las capacidades financieras de las empresas a menudo no permiten la provisión de un interés adecuado entre los trabajadores con experiencia.

La demanda de las empresas de la USC de personal calificado para 2020 se estima en aproximadamente 17 mil personas. Cabe señalar que el problema de la dotación de personal, como muchos otros, es peculiar no solo para la construcción naval doméstica: los astilleros en Europa y los Estados Unidos se enfrentan directamente a ella, donde la construcción naval también se enfrenta a una dura competencia para los especialistas de otras industrias.

Nueva etapa en historias USC comenzó con la llegada de Roman Trotsenko en octubre de 2009 a la posición de presidente de la corporación. En ese momento, la elección de un joven empresario (Trotsenko encabezó la USC a la edad de 39) como presidente de la corporación estatal sorprendió a muchos. El tiempo ha demostrado que esta elección fue un éxito. El nuevo jefe de la industria estaba familiarizado con la construcción naval y el transporte marítimo, gestionó varias empresas navieras, trabajó como asistente del ministro de transporte, implementó con éxito una serie de grandes proyectos anticrisis industriales y de infraestructura y, no menos importante, en sus propias palabras, "amó el negocio marítimo". Después de convertirse en presidente de la USC, Roman Trotsenko se retiró de la administración directa de su propio negocio (en 2012, Forbes estimó su fortuna en $ 950 millones) y se enfocó en el desarrollo de la corporación.

En 2010, se decidió transferir adicionalmente a la propiedad de USC los bloques de acciones de diez empresas de construcción naval y de reparación de barcos propiedad del estado, incluidos los astilleros Novorossiysk y Tuapse. Estas empresas están ubicadas principalmente en los Distritos Federales del Sur y Volga y se especializan en la construcción de barcos para la flota fluvial. La participación del estado en la mayoría de estas empresas fue inferior al 30%. Además, en 2011, USC adquirió de propietarios privados una participación de control en el grupo Caspian Energy, que se especializa en la construcción de instalaciones de petróleo y gas en alta mar, y aumentó su participación en la refinería de Krasnoye Sormovo, que ocupa posiciones de liderazgo en el mercado nacional de Mar "y preservando el potencial de crear productos militares.

La consolidación de estos activos por parte de la corporación planteó la cuestión de crear una cuarta subpropiedad territorial, el Centro de Reparación Naval y de Embarcaciones del Sur (SSSC), que se centraría en la producción de productos civiles para el mercado interno. Pero la creación del SJSC se pospuso durante mucho tiempo debido a que la región de Astrakhan, que iba a recibir 25% de las acciones de la nueva subarrendía, no pudo encontrar los medios para pagarlos. Presumiblemente, el UCSS se formará al final de 2012, el comienzo de 2013.

La creación y el lanzamiento del SSSC deben coincidir en el tiempo con la etapa de transformaciones fundamentales en la estructura de la USC. Se supone que SSRS y ZSS, que cumplieron casi por completo su función de consolidación, reestructuración y rehabilitación inicial de activos dispares en el territorio jurisdiccional, serán eliminados por aproximadamente 2015. DCCS existirá un poco más de tiempo debido a la necesidad de implementar proyectos para la construcción de dos grandes astilleros. Después de que finalice la consolidación de los activos en la dirección sur, se eliminará SJSC. Las sub-propiedades territoriales serán reemplazadas por "zonas de construcción naval".

7 noviembre 2011, después de varios años de tormentas y aprobaciones, finalmente se firmó la Ley Federal Nº 305 "Sobre las enmiendas a ciertos actos legislativos de la Federación de Rusia en relación con la implementación de medidas estatales de apoyo para la construcción naval y el transporte marítimo". Esta ley, que introduce una serie de cambios importantes en la legislación marítima, fiscal, aduanera y social, se desarrolló con la participación activa de la USC. Su objetivo es lograr un efecto sinérgico del desarrollo coordinado de la industria de la construcción naval y el transporte marítimo.

Una de las innovaciones clave de la ley fue proporcionar a las empresas de construcción naval la oportunidad de convertirse en residentes de zonas económicas especiales de producción industrial (ZEE), que se conocen comúnmente como zonas de construcción naval. Las zonas de construcción naval están diseñadas para complementar los SEZ del puerto (en 2009, el puerto SEZ "Sovetskaya Gavan" se estableció en el territorio de Khabarovsk, y en 2010, la SEZ de Murmansk en la región de Murmansk. Los residentes de las zonas de construcción naval recibirán una cantidad de impuestos a largo plazo, aduanas y otros beneficios del estado, que permitirán, según el Viceministro de Transporte, Viktor Olersky, reducir el período de recuperación de la embarcación de 20 a 12 años y comparar los factores básicos que afectan el costo de producción, con la mayoría de los competidores. . La implementación de las principales disposiciones de la ley sobre el apoyo a la construcción naval y al transporte marítimo apenas está comenzando, está previsto que forme un total de aproximadamente nueve zonas de construcción naval.

Hasta la fecha, el proceso de consolidación de la construcción naval está cerca de su finalización. En febrero, 2012 de USC completó la adquisición de aproximadamente 60% de Vyborg Shipyard por $ 80 millones. La transición finaliza bajo el control de Northern Shipyards y Baltiysky Plant USC. Ambas plantas pertenecen a los centros más grandes de construcción naval de superficie y construcción naval en Rusia. Siendo propiedad del MIC, las plantas se desarrollaron de manera extremadamente desigual. Los antiguos propietarios hicieron conscientemente el "Astillero del Norte" cargado con el GOZ, un centro de ganancias, y el Baltiysky Zavod el centro de las pérdidas. En el otoño de 2011, el Baltzavod, que estaba en profunda crisis, fue transferido a la "gestión de crisis" de la USC. En diciembre, 2011, en las condiciones de un retiro masivo de activos por parte del propietario anterior y casi $ 500 millones de deudas acumuladas, en una reunión con la participación de Vladimir Putin, se decidió introducir un procedimiento de quiebra en la planta. En mayo, 2012 fue finalmente controlado por Severnaya Verf.

Inicialmente, la ideología de liderazgo de la USC implicaba la formación de una tenencia integrada verticalmente. Por lo tanto, el anterior presidente de la USC, Vladimir Pakhomov, dijo en una entrevista con 2009, señor. "Es muy importante que los proveedores aliados y de componentes sean parte de la corporación. Luego se les puede influir en la construcción de barcos, tanto a través de la orden de defensa estatal, como para clientes externos e internos ".

Después del cambio de administración de la corporación y la llegada de Roman Trotsenko en octubre de 2009 a la presidencia de la USC, se revisaron los enfoques para la integración vertical. En la "Misión de la USC" publicada más adelante, se observó que "la USC no busca incluir subcontratistas entre sus miembros, es decir, tratar de construir una participación integrada verticalmente. USC es suficiente para poder comprar un servicio o una parte en un mercado competitivo ".

Durante mucho tiempo, los subcontratistas de los constructores navales en el marco de la orden de defensa estatal fueron impuestos por el Ministerio de Defensa. Fue solo al final de 2011 que USC logró el derecho de elegir de forma independiente a los subcontratistas. Recientemente, en la USC, existe una creciente necesidad de utilizar una serie de principios clave para el funcionamiento de una explotación integrada verticalmente. Esto se debe a la necesidad de un control total de los flujos financieros, los procesos de fijación de precios y la logística, así como a la necesidad de desarrollar una cultura corporativa unificada en el sector de la construcción naval.

(Fin - en el próximo número)

Cinco años es un período suficiente para resumir los resultados provisionales de las actividades de la corporación, cuya vocación principal fue la reactivación de la construcción naval nacional.

Antecedentes de la creación de la USC.

El establecimiento de una corporación estatal única en el campo de la construcción naval fue provisto por la "Estrategia para el desarrollo de la industria naval para el período hasta 2020 del año y para el futuro", que fue aprobado por una orden del Ministerio de Industria en septiembre 2007. En este documento, se formularon los principales problemas de la construcción naval nacional. así como las metas y objetivos del estado y la industria.

Al final de los años "cero", debido a una serie de factores objetivos de naturaleza externa e interna, se desarrolló una situación paradójica en la industria de construcción naval de Rusia. Por un lado, la construcción naval rusa tiene un potencial significativo. Rusia se mantuvo entre los pocos estados capaces de construir barcos de casi todas las clases y tipos, incluidos los submarinos nucleares (submarinos nucleares) y los rompehielos. En ese momento, la Federación de Rusia tenía una participación significativa en el mercado mundial de equipos navales (TDC). En 2007, se estimó en 20% (más de $ 1 mil millones por año) con la perspectiva de un crecimiento de una y media a dos veces. Rusia se ha convertido en el mayor proveedor de equipamiento militar para el rápido desarrollo de sus fuerzas navales de la India y China. Según Mikhail Barabanov, Rusia se ha convertido en el mayor exportador (en términos de número de unidades vendidas) de submarinos no nucleares (NNSL) del mundo: 1986 31 se vendió a 877 en el mundo. Rusia fue uno de los pocos países que exportó grandes buques de guerra de superficie. Por ejemplo, en 1998-2006. se concluyó un contrato con China para el suministro de cuatro destructores del proyecto 956E y 956EM por un monto de alrededor de $ 2,3 mil millones.

Por otro lado, la industria de la construcción naval rusa se encontraba en un estado de profunda crisis, que en particular reveló claramente la tendencia emergente de la creciente demanda interna para la construcción de modernos barcos, barcos y equipos marinos.

La Armada rusa, que prácticamente no recibió nuevos barcos después del colapso de la Unión Soviética, necesitaba urgentemente nuevos buques de guerra y barcos auxiliares de todas las clases para restaurar un número adecuado de personal naval. Además, en 1980-2000. apariencia flota ha sufrido cambios radicales. La revolución en asuntos militares condujo a la transición a nuevas tecnologías en la construcción naval: alta precisión brazos, baja visibilidad ("sigilo"), nuevos sistemas de comunicación, gestión, recopilación y procesamiento de información. En estas condiciones, la Armada rusa no solo requirió la construcción de nuevas unidades de combate, sino también la creación más temprana de naves multifuncionales modernas en condiciones de recursos limitados, capaces de realizar toda la gama de tareas para garantizar la seguridad nacional en tiempos de paz y de guerra.

Los armadores nacionales, en primer lugar, las empresas de transporte y producción de petróleo y gas, las compañías de transporte marítimo y fluvial, necesitaban la construcción de un número significativo de buques de transporte y equipos marinos para el desarrollo de la plataforma. Se suponía que para 2015 la rotación de los puertos rusos aumentaría una vez y media (hasta el nivel de 2005) a 650 millones, lo que requeriría la construcción de más recipientes 100 con un peso muerto total de aproximadamente 3,8 mln. La producción de hidrocarburos en la plataforma de 2030 alcanzará 110 millones de toneladas de petróleo y hasta 160 mil millones de metros cúbicos. Medidores de gas por año, lo que requiere la construcción de 2030 al menos 90, buques de transporte de clase de hielo especializados, recipientes auxiliares 140 y rompehielos 10-12.

Al final de los años "cero", la construcción naval rusa se encontraba en un estado de profunda crisis.

El río, la pesca y las flotas de investigación se encontraban en un estado deplorable. La edad promedio de los buques de la flota fluvial alcanzó 25 años con una edad competitiva en los años 12-15, más de la mitad de la flota pesquera también operaba más que la vida de servicio estándar, y el desgaste de los buques de investigación alcanzó 75%. La necesidad de construir nuevos buques se estimó en unidades 100 para la flota fluvial con una capacidad total de aproximadamente 400 mil toneladas, 60 grandes y 280 pequeños buques de pesca, varias docenas de buques de investigación.

Rusia siguió siendo el líder absoluto en el área de la flota de rompehielos, incluida la nuclear, pero incluso aquí ha madurado la necesidad de renovación de las tripulaciones de los buques. Desde el momento del colapso de la URSS hasta 2008, no se construyó ni un solo nuevo rompehielos. La estrategia de construcción naval ha estimado la demanda total de rompehielos en más de unidades 40.

La industria de la construcción naval en su estado en ese momento no podía satisfacer las necesidades actuales e incluso más prometedoras de las flotas militares, comerciales, comerciales, fluviales, de investigación y rompehielos. Rusia no era competitiva en el mercado civil mundial de construcción naval. Además, se han multiplicado los signos de disminución de la competitividad, el atractivo y la demanda de TDC nacional en el mercado mundial.

Después del colapso de la Unión Soviética, la industria nacional perdió una serie de importantes empresas del antiguo sistema de sucursales, muchas de las cuales se centraron en la construcción de buques civiles. Uno de los problemas clave de la industria naval rusa fue la ausencia de astilleros de gran capacidad capaces de construir barcos con un desplazamiento de más de 100 de mil toneladas, y grúas para trabajos pesados (más de 600 de toneladas).

La depreciación de los activos fijos por 2007 ha alcanzado el 70%, y la antigüedad del 65% del equipo industrial en la industria ha superado los 20 años. La complejidad de la producción en la industria naval rusa fue 3-5 veces más alta que el promedio mundial, y la duración de la construcción de las naves - 2-2,5 veces más alta que en el extranjero. La productividad laboral en la construcción naval doméstica es aproximadamente 3-4 veces más baja que las principales empresas europeas, y 7 veces más baja que los mejores fabricantes coreanos. Según el vicepresidente de la USC, Dmitry Mironenkov, de 1970-s. Rusia se perdió tres revoluciones tecnológicas en la construcción naval: la transición a la construcción naval de bloques grandes con bloques que pesan 500-800 toneladas, la transición al modelado 3D y el inicio de la construcción de barcos con "superbloques" que pesan hasta 3000 toneladas.

La construcción naval es uno de los sectores de ingeniería con mayor densidad de mano de obra, poco rentable y tecnológicamente complejo. El desarrollo real de la industria naval sin la participación activa del estado no es posible. Una de las condiciones más importantes para el desarrollo exitoso y la competitividad de la industria naval es la creación de condiciones financieras y económicas favorables. Debido a su alta intensidad de capital y largos ciclos de producción, los constructores navales necesitan dinero barato a largo plazo.

La construcción en el extranjero de tribunales civiles en 80% se lleva a cabo a crédito. Para el desarrollo de la construcción naval, es necesario crear condiciones para que los astilleros reciban préstamos grandes a largo plazo (años 10-15) a tasas de interés bajas (alrededor del 3-6%). En Rusia, los constructores navales en ese momento podrían recibir un préstamo de hasta 60% del valor del barco por años 5 bajo 12-14%. Además, los constructores navales se vieron obligados a buscar fondos para garantizar el préstamo, y la importación de componentes y equipos estaba sujeta a importantes impuestos y derechos. Todo esto hizo que los productos civiles de la construcción naval rusa fueran aún menos competitivos. La construcción de tribunales militares también requirió la formación de condiciones crediticias favorables, la provisión de garantías estatales y el financiamiento oportuno y completo del cliente estatal.

Para cuando se creó la USC, la intensidad de la mano de obra de la producción en la construcción naval rusa era 3-5 veces más alta que el promedio mundial.

A mediados de los 2000-s, la participación de Rusia en la industria de construcción de barcos civil mundial era aproximadamente 0,4-0,5%, y en el mercado nacional - 4%. Paradójicamente, pero de 2003 a 2005. El volumen de construcción naval en Rusia, según la Asociación Europea de Asociaciones de Constructores Navales, aumentó 2,4 veces y ascendió a buques 106 con un tonelaje total de miles de toneladas, lo que colocó a Rusia en el décimo lugar en el ranking mundial de constructores navales. Al mismo tiempo, el volumen de producción militar en el período mencionado se redujo significativamente.

Vale la pena señalar que muchos de los problemas que enfrenta la construcción naval nacional se explicaron no solo por la crisis interna, sino también por desproporciones objetivas y tendencias negativas en la construcción naval global.

La construcción naval global a mediados de 2000 experimentó un período de rápido crecimiento, que se basó en la creciente demanda de buques de la flota de transporte. La crisis económica internacional ha demostrado claramente el problema de la sobreproducción en la construcción naval mundial. Según la Asociación de Empresas de Construcción Naval de Japón, alrededor de 2005 se ordenaron con un tonelaje total de 2700 millones de toneladas en 60. Este indicador aumentó a los vasos 2007 en 5400 (tonelaje total - Toneladas 170), y en 2009, cayó en los vasos 1400 (aproximadamente en Toneladas 34).

La crisis económica tuvo un impacto negativo en todos los participantes en el mercado de la construcción naval, pero las grandes empresas asiáticas pudieron compensar parcialmente las consecuencias negativas debido a la presencia de un paquete de pedidos suficiente, la diversificación de la producción y el apoyo activo del gobierno. Las pequeñas y medianas empresas de construcción naval, concentradas principalmente en Europa, no tenían recursos y capacidades comparables. Los nuevos pedidos de empresas europeas en 2009 representaron solo 9% del nivel de 2005. En particular, en Alemania, el volumen de negocios de los astilleros disminuyó 10 veces, en un año y medio seis astilleros alemanes declararon la quiebra.

En la construcción naval militar, la situación era algo diferente. Los líderes de la construcción naval civil, que en conjunto representaron el 90% del mercado mundial, Corea, Japón y China, han demostrado su capacidad para construir buques de guerra de casi todas las clases principales. Al mismo tiempo, las posiciones de liderazgo en la construcción de buques de guerra, así como en el mercado mundial de BMT, permanecieron con los estados que ocupan participaciones menores en el mercado de la construcción naval civil: Estados Unidos, Rusia, Francia, España y Alemania.

En la segunda mitad de los 2000's. algunas tendencias negativas que obstaculizan el desarrollo de la construcción naval militar orientada a la exportación se manifestaron más claramente, mientras que la mayoría de ellas representó una amenaza particular para la industria rusa.

En primer lugar, los países importadores más grandes comenzaron a disminuir su interés en las estructuras navales de alta tecnología hechas en el extranjero a favor del desarrollo de la construcción naval nacional. China a finales de 2000's. Se negó casi por completo a comprar buques de guerra en el mercado extranjero. Además, han surgido requisitos previos para convertir a China en un exportador de TMO, ofreciendo productos de bajo costo y de calidad relativamente alta que pueden competir con los productos de los astilleros rusos.

En segundo lugar, la reducción del gasto militar en muchos estados occidentales y los procesos de actualización de la composición de la flota de sus flotas crearon un gran mercado de barcos de combate usados, en el que la participación de Rusia era insignificante. El desarrollo del mercado para buques de guerra usados limitó las oportunidades de crecimiento para el mercado de buques de nueva construcción.

La totalidad de los factores anteriores mostró la necesidad de una intervención gubernamental inmediata en la industria de construcción naval de Rusia para superar la situación de crisis actual.

El principal indicador de la implementación de la estrategia de construcción naval fue el crecimiento en el volumen de producción de la construcción naval doméstica en comparación con el nivel de 2007. Por 2010, se planificó el crecimiento del volumen de construcción naval en 50%, por 2015 - 120%, y por 2020 - 210% y a 2030 g. - 330%. Se suponía que, por 2015, Rusia ocuparía aproximadamente el 1% del volumen global de construcción de barcos civiles, y después de 2020 g. - 2%. Para 2020, se planificó aumentar la exportación de vehículos de alta tensión a $ 3-4 mil millones, y también para satisfacer completamente la demanda de nuevos buques y buques de las flotas militares, marítimas, de transporte, fluviales y pesqueras rusas.

Para implementar la estrategia de construcción naval en el campo de la construcción naval civil 21 February 2008, el Decreto No. 103 del Gobierno de la Federación Rusa aprobó el Programa Federal de objetivos "Desarrollo de equipos marinos civiles" para 2009-2016, que significó la asignación del orden de 136% del presupuesto federal (66% ) y fondos extrapresupuestarios (33%). En total, según el Tesoro Federal, a 2009-2011 se le asignaron 20,8 mil millones de rublos de fondos del presupuesto federal, que ascendieron a 91% de los fondos del programa del presupuesto federal planeados para este período.

Formando USC

La tarea principal de la propiedad de USC% federal de XCUM fue la consolidación de los activos principales con la participación del estado. La industria de la construcción naval en Rusia estuvo representada por un número significativo de pequeñas y medianas empresas, principalmente centradas en la construcción de productos militares. El número de grandes empresas era pequeño. También fuera de la estructura del astillero había un número significativo de oficinas de investigación y desarrollo (PCB).

La base de la consolidación de la construcción naval se estableció como principio histórico-geográfico. En el marco de USC, se crearon tres sub-tenencias territoriales subsidiarias: OJSC Centro del Norte para la Construcción de Barcos y Reparación de Barcos (SCSN), OJSC Centro de Reparación de Barcos y la Construcción de Barcos del Extremo Oriente (DCSS) y OJSC Western Ship Repair Center (SCS).

Sevmash y Zvezdochka Ship Repair Center fueron los activos más grandes de NCS, Far East Center Zvezda y Amur Shipbuilding Plant, ZTSS, Baltic Shipyard Yantar y Admiralty Shipyards. Los PKB no se incluyeron en las tenencias territoriales y se transfirieron a la posesión directa de la USC. Las instituciones de diseño clave en la USC fueron los diseñadores de submarinos: TsBB MT "Rubin" y SPMBM "Malachite"; buques de superficie: Zelenodolsk PKB, PKB del Norte, Nevskoe PKB, Almaz Central Securities and Design Bureau; rompehielos - Iceberg Central Design Bureau, que en ese momento era parte de una empresa industrial privada de United.

Cabe señalar que la consolidación de los activos de construcción naval coincidió en el tiempo con procesos similares en otras áreas del complejo militar-industrial, incluida la ingeniería de helicópteros y la fabricación de aviones. A menudo, la política de consolidación con participación estatal 2000-ies. Se la critica seriamente, pero debe notarse que, al menos con respecto a la construcción naval, esta fue la única decisión correcta en la situación actual. Como ya se mencionó en el caso de las empresas europeas, las pequeñas y medianas empresas especializadas en construcción naval, incluso siendo competitivas en el mercado civil, están amenazadas de cierre durante la crisis económica. Lo mismo ocurre con las empresas que operan en el sector militar.

Cabe señalar que USC solo consolidó alrededor del 60% de construcción naval y 70% de las empresas de diseño en Rusia. Los propietarios privados controlaban grandes empresas como la planta de Krasnoye Sormovo, la planta de construcción naval de Vyborg, la planta de Zelenodolsk que lleva el nombre de A.M. Gorky, así como el "Astillero del Norte" y "Baltiysky Zavod", que formaron parte de la notoria Corporación Industrial de Estados Unidos (DIC) de Sergei Pugachev.

Para reactivar la industria de la construcción naval, que consiste en empresas dispares, solo fue posible mediante métodos de administración centralizada. De hecho, Sevmash siguió siendo la única empresa estatal con suficiente peso para actividades independientes, pero debido al colapso de la orden de defensa del estado (GOZ), también enfrentó enormes dificultades y fue literalmente salvada por una orden de reparación y modernización profunda para la Armada de la India de un crucero de portaaviones pesado. "Almirante Gorshkov".

A pesar de las dificultades, Rusia mantuvo el liderazgo en la construcción de buques de guerra.

Uno de los resultados positivos más importantes de la creación de la USC fue el surgimiento de un centro único capaz de cabildear los intereses de los constructores navales en su diálogo con las agencias gubernamentales y socios extranjeros, y perseguir una política centralizada de comercialización e inversión. Hubo una oportunidad para formular una ideología y una estrategia económica comunes para la construcción naval doméstica, pasar a los estándares comerciales generalmente aceptados en el mercado mundial. Entonces, en particular, en 2012, comenzó la transición de todas las empresas que forman parte de USC a los estándares internacionales de información financiera.

Oficialmente, el proceso de legalización de la USC se completó aproximadamente dos años después del establecimiento de la corporación - 1 en 2009 de abril. Sin embargo, no todos los activos de la construcción naval de propiedad estatal se transfirieron a la USC para esa fecha. Por lo tanto, las empresas unitarias del estado federal subordinadas al Ministerio de Defensa: los astilleros 10, 30 y 83, así como la Planta Marina de Kronstadt (KMZ) no se incorporaron a las empresas y se transfirieron a tiempo debido a la necesidad de una rehabilitación financiera preliminar de las empresas. Tres astilleros de "matrículas" fueron transferidos a USC en 2010-2011. Se ha desarrollado una situación particularmente difícil en torno al KMZ realmente devastado, cuya revitalización como una empresa de construcción naval independiente no fue posible.

La situación crítica que se ha desarrollado alrededor de una serie de activos de construcción naval dictó la necesidad de que la corporación tome decisiones difíciles pero necesarias. Se sugirió que las empresas cuya supervivencia en condiciones de mercado es imposible o poco razonable se cerrarán o fusionarán con plantas viables. La principal condición fue la preservación de competencias y recursos humanos prometedores de las empresas liquidadas.

Es la falta de personal calificado lo que se ha convertido en uno de los problemas más apremiantes de la USC. Por un lado, esto lleva al hecho de que el salario de, por ejemplo, un soldador de la clase 6 con las licencias necesarias puede alcanzar los mil rublos de 200-250. Por otro lado, las capacidades financieras de las empresas a menudo no permiten la provisión de un interés adecuado entre los trabajadores con experiencia.

La demanda de las empresas de la USC de personal calificado para 2020 se estima en aproximadamente 17 mil personas. Cabe señalar que el problema de la dotación de personal, como muchos otros, es peculiar no solo para la construcción naval doméstica: los astilleros en Europa y los Estados Unidos se enfrentan directamente a ella, donde la construcción naval también se enfrenta a una dura competencia para los especialistas de otras industrias.

Nueva etapa en historias USC comenzó con la llegada de Roman Trotsenko en octubre de 2009 a la posición de presidente de la corporación. En ese momento, la elección de un joven empresario (Trotsenko encabezó la USC a la edad de 39) como presidente de la corporación estatal sorprendió a muchos. El tiempo ha demostrado que esta elección fue un éxito. El nuevo jefe de la industria estaba familiarizado con la construcción naval y el transporte marítimo, gestionó varias empresas navieras, trabajó como asistente del ministro de transporte, implementó con éxito una serie de grandes proyectos anticrisis industriales y de infraestructura y, no menos importante, en sus propias palabras, "amó el negocio marítimo". Después de convertirse en presidente de la USC, Roman Trotsenko se retiró de la administración directa de su propio negocio (en 2012, Forbes estimó su fortuna en $ 950 millones) y se enfocó en el desarrollo de la corporación.

En 2010, se decidió transferir adicionalmente a la propiedad de USC los bloques de acciones de diez empresas de construcción naval y de reparación de barcos propiedad del estado, incluidos los astilleros Novorossiysk y Tuapse. Estas empresas están ubicadas principalmente en los Distritos Federales del Sur y Volga y se especializan en la construcción de barcos para la flota fluvial. La participación del estado en la mayoría de estas empresas fue inferior al 30%. Además, en 2011, USC adquirió de propietarios privados una participación de control en el grupo Caspian Energy, que se especializa en la construcción de instalaciones de petróleo y gas en alta mar, y aumentó su participación en la refinería de Krasnoye Sormovo, que ocupa posiciones de liderazgo en el mercado nacional de Mar "y preservando el potencial de crear productos militares.

Hoy en día el proceso de consolidación de la construcción naval está a punto de completarse.

La consolidación de estos activos por parte de la corporación planteó la cuestión de crear una cuarta subpropiedad territorial, el Centro de Reparación Naval y de Embarcaciones del Sur (SSSC), que se centraría en la producción de productos civiles para el mercado interno. Pero la creación del SJSC se pospuso durante mucho tiempo debido a que la región de Astrakhan, que iba a recibir 25% de las acciones de la nueva subarrendía, no pudo encontrar los medios para pagarlos. Presumiblemente, el UCSS se formará al final de 2012, el comienzo de 2013.

La creación y el lanzamiento del SSSC deben coincidir en el tiempo con la etapa de transformaciones fundamentales en la estructura de la USC. Se supone que SSRS y ZSS, que cumplieron casi por completo su función de consolidación, reestructuración y rehabilitación inicial de activos dispares en el territorio jurisdiccional, serán eliminados por aproximadamente 2015. DCCS existirá un poco más de tiempo debido a la necesidad de implementar proyectos para la construcción de dos grandes astilleros. Después de que finalice la consolidación de los activos en la dirección sur, se eliminará SJSC. Las sub-propiedades territoriales serán reemplazadas por "zonas de construcción naval".

7 noviembre 2011, después de varios años de tormentas y aprobaciones, finalmente se firmó la Ley Federal Nº 305 "Sobre las enmiendas a ciertos actos legislativos de la Federación de Rusia en relación con la implementación de medidas estatales de apoyo para la construcción naval y el transporte marítimo". Esta ley, que introduce una serie de cambios importantes en la legislación marítima, fiscal, aduanera y social, se desarrolló con la participación activa de la USC. Su objetivo es lograr un efecto sinérgico del desarrollo coordinado de la industria de la construcción naval y el transporte marítimo.

Una de las innovaciones clave de la ley fue proporcionar a las empresas de construcción naval la oportunidad de convertirse en residentes de zonas económicas especiales de producción industrial (ZEE), que se conocen comúnmente como zonas de construcción naval. Las zonas de construcción naval están diseñadas para complementar los SEZ del puerto (en 2009, el puerto SEZ "Sovetskaya Gavan" se estableció en el territorio de Khabarovsk, y en 2010, la SEZ de Murmansk en la región de Murmansk. Los residentes de las zonas de construcción naval recibirán una cantidad de impuestos a largo plazo, aduanas y otros beneficios del estado, que permitirán, según el Viceministro de Transporte, Viktor Olersky, reducir el período de recuperación de la embarcación de 20 a 12 años y comparar los factores básicos que afectan el costo de producción, con la mayoría de los competidores. . La implementación de las principales disposiciones de la ley sobre el apoyo a la construcción naval y al transporte marítimo apenas está comenzando, está previsto que forme un total de aproximadamente nueve zonas de construcción naval.

Hasta la fecha, el proceso de consolidación de la construcción naval está cerca de su finalización. En febrero, 2012 de USC completó la adquisición de aproximadamente 60% de Vyborg Shipyard por $ 80 millones. La transición finaliza bajo el control de Northern Shipyards y Baltiysky Plant USC. Ambas plantas pertenecen a los centros más grandes de construcción naval de superficie y construcción naval en Rusia. Siendo propiedad del MIC, las plantas se desarrollaron de manera extremadamente desigual. Los antiguos propietarios hicieron conscientemente el "Astillero del Norte" cargado con el GOZ, un centro de ganancias, y el Baltiysky Zavod el centro de las pérdidas. En el otoño de 2011, el Baltzavod, que estaba en profunda crisis, fue transferido a la "gestión de crisis" de la USC. En diciembre, 2011, en las condiciones de un retiro masivo de activos por parte del propietario anterior y casi $ 500 millones de deudas acumuladas, en una reunión con la participación de Vladimir Putin, se decidió introducir un procedimiento de quiebra en la planta. En mayo, 2012 fue finalmente controlado por Severnaya Verf.

Inicialmente, la ideología de liderazgo de la USC implicaba la formación de una tenencia integrada verticalmente. Por lo tanto, el anterior presidente de la USC, Vladimir Pakhomov, dijo en una entrevista con 2009, señor. "Es muy importante que los proveedores aliados y de componentes sean parte de la corporación. Luego se les puede influir en la construcción de barcos, tanto a través de la orden de defensa estatal, como para clientes externos e internos ".

Después del cambio de administración de la corporación y la llegada de Roman Trotsenko en octubre de 2009 a la presidencia de la USC, se revisaron los enfoques para la integración vertical. En la "Misión de la USC" publicada más adelante, se observó que "la USC no busca incluir subcontratistas entre sus miembros, es decir, tratar de construir una participación integrada verticalmente. USC es suficiente para poder comprar un servicio o una parte en un mercado competitivo ".

Durante mucho tiempo, los subcontratistas de los constructores navales en el marco de la orden de defensa estatal fueron impuestos por el Ministerio de Defensa. Fue solo al final de 2011 que USC logró el derecho de elegir de forma independiente a los subcontratistas. Recientemente, en la USC, existe una creciente necesidad de utilizar una serie de principios clave para el funcionamiento de una explotación integrada verticalmente. Esto se debe a la necesidad de un control total de los flujos financieros, los procesos de fijación de precios y la logística, así como a la necesidad de desarrollar una cultura corporativa unificada en el sector de la construcción naval.

(Fin - en el próximo número)

información