"Motovilikhinskiye Zavody": ¿salvar o rematar?

En nuestro país… sí, en nuestro país se están dando hechos que, desde el punto de vista legal, plantean interrogantes para muchos hoy. Qué es CBO y demás, pero en el contexto de nuestra historia, esto no tiene ningún sentido, porque estamos hablando de producción. armas. Lo cual es necesario tanto en el NWO como en la guerra convencional, y muy necesario, porque en la guerra nunca hay suficientes armas.

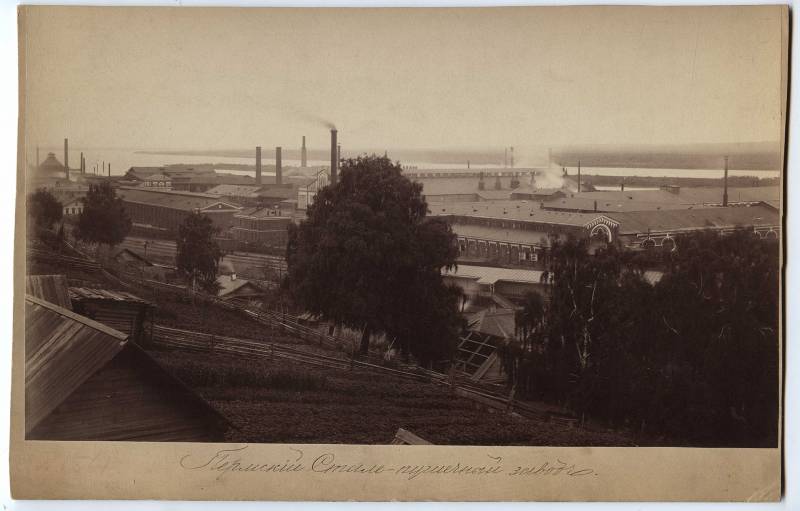

"Motovilikha". La empresa de armas más legendaria, se considera que el año de nacimiento es 1736, cuando Vasily Tatishchev construyó una fundición de cobre, pero el año de formación de la producción de armas es 1864, cuando se construyeron las fábricas de cañones de acero y cañones de hierro, que, habiendo unidos en 1871, recibió la fábrica de cañones de Perm.

Y desde ese momento comenzó historia Fábricas de Motovilikha.

Tuvo un pasado largo y glorioso. Una de cada cuatro armas de la Gran Guerra Patriótica se fabricó en Perm.

Hoy PJSC "Motovilikhinskiye Zavody" combina instalaciones de producción metalúrgicas y de construcción de maquinaria. Motovilikha - Civil Engineering LLC produce productos metalúrgicos, SKB CJSC produce equipo militar, Grady, Hurricanes, Tornadoes, Nona, Tulips, Msta-B, Sani, Viena. Naturalmente, los últimos "Tornado-G" y "Tornado-S".

El 20 de agosto de 2009, de conformidad con el Decreto del Gobierno de la Federación Rusa, Motovilikhinskiye Zavody PJSC fue incluida en la lista de organizaciones estratégicas del país. En 2011, JSC Research and Production Corporation Uralvagonzavod adquirió un gran paquete de acciones, a través del cual la empresa pasó a la corporación estatal Rostec.

Y entonces empezó la crisis. En 2013, Nikolai Bukhvalov, Director General de Motovilikhinskiye Zavody OJSC, se dirigió al Comité de Investigación de la Federación Rusa con una solicitud para dar una evaluación legal de las acciones del ex accionista Marat Zagidullov. Según el demandante, mientras dirigía la empresa de 2002 a 2009, Zagidullov, actuando conjuntamente con otras personas, infligió daños a la OJSC de más de 1,268 millones de rublos. mediante la concesión de préstamos a una serie de personas jurídicas que no fueron reembolsados posteriormente. Se inició una causa penal que, sin embargo, fue sobreseída "por falta de corpus delicti en la actuación de los imputados" en noviembre de 2014.

Es decir, los mil millones retirados no es un delito.

Probablemente no sorprenda que a principios de agosto de 2017 la empresa entrara en un proceso de quiebra: el tribunal del territorio de Perm introdujo un procedimiento de control para la planta y nombró a un administrador de crisis. Y claro, comenzaron los preparativos para la venta de “todo lo superfluo” en las fábricas.

Aquí hay un enlace a la lista completa de la venta, échale un vistazo.

Venta de Motovilikha

Nuestros conocidos de RT-Capital están nuevamente "en el negocio", cuya tarea principal es deshacerse de los "activos tóxicos".

Pero comenzó la guerra y resultó que el ejército necesitaba armas y MLRS. Extraño, pero no hay manera sin artillería en la guerra.

Supongo que el proceso de quiebra y venta se detuvo? Así es, no lo fue. Es simplemente imposible no vender la propiedad de un quebrado, pero tenemos un estado de derecho en el que prevalece la ley...

Pero está claro que parar la planta, pasársela a otro propietario, que seguramente (si hay quien lo desee) inicie cambios de personal no es la idea más inteligente. Sin embargo, PJSC "Motovilikhinskiye Zavody" (en adelante "MZ"), continúa siendo considerado en "Rostec" como objeto de venta. Hablaremos de las cifras de transacción un poco más abajo, en un principio tenemos cifras de diferente naturaleza.

¿Qué hay hoy en la fábrica?

Hoy "Motovilikha" tiene fiebre, y muy fuerte. Varias industrias están tratando de trabajar en tres turnos, especialmente aquellas que se dedican a la producción de componentes y al ensamblaje final de productos. Resulta que no en todas partes, simplemente no hay suficientes trabajadores y realmente no hay a dónde llevarlos.

Faltan muchas cosas, especialmente la situación catastrófica de los equipos para la producción de componentes para los primeros modelos de equipos. Aquí la "optimización" maldita afectó a Dios y a las personas, como resultado de lo cual el equipo simplemente se eliminó como innecesario. Ahora, cuando el equipo de 60-70 años ingresa a la zona NWO, hay muchos problemas con él. Dónde obtener los componentes para el "Huracán" de los primeros lanzamientos, nadie se comprometerá a decirlo.

No hay equipos, ni componentes, ni trabajadores con las calificaciones adecuadas.

Por lo tanto, muchos empleados de la planta, que ocupan altos cargos, predicen el fracaso de la orden estatal en términos de revisión de equipos que provenían de la zona NWO, que (especialmente) provenían de almacenamiento.

La situación con la revisión de los motores es muy mala. El punto aquí es la falta de documentación técnica de CJSC SKB y el co-ejecutor CJSC Tekhnotrans, que también repara motores, y la falta de experiencia, pero lo principal es que el equipo proviene de las bases de almacenamiento del Ministerio de Defensa en un estado simplemente deplorable. Y este también es un problema muy grande que no se puede resolver con un chasquido de dedos.

Miles de millones en juego

No todos en nuestro estado han cambiado su conciencia por una máquina para contar dinero, hay gente que sabe muy bien que el ejército necesita equipo, armas y morteros. Necesitamos fábricas que funcionen, tanto para la producción como para la reparación.

Ha habido información de que el estado tiene la intención de asignar 14 mil millones de rublos para la renovación de las plantas de Motovilikha.

Esta es una cantidad muy significativa, que realmente puede resolver muchos problemas en las fábricas. Toda la cuestión es adónde irá ese dinero, porque hay opciones, y no todas parecen optimistas, dado que la empresa está en concurso de acreedores.

1 opción. El dinero irá a la empresa matriz. Una opción muy triste, ya que en este caso, casi todos irán a liquidaciones con los acreedores.

2 opción. El dinero estará a disposición de las "hijas" de "MZ", que ahora se dedican a actividades de producción y reparación. CJSC "SKB" y LLC "MGM" muy bien podrían mejorar su situación y resolver muchos problemas de producción.

3 opción. El dinero estará a disposición del nuevo propietario, quien adquirirá las plantas.

Veamos las situaciones con más detalle.

La primera opción debe considerarse a través del prisma de quién es el propietario de MZ en general y quién es el acreedor. El principal accionista es Rostec, posee la mitad de las acciones de MZ.

¿El principal acreedor de la planta? Bueno, todos adivinarán, por supuesto, lo es. Rostec. Más precisamente, las hijas antes mencionadas, la principal de las cuales, RT-Capital, solo se dedica a actividades funerarias entre fábricas militares. O antiguas fábricas militares.

El monto total de las deudas de "MZ" es de 17,4 mil millones de rublos, las plantas de "Rostec" deben 10,5 mil millones, el resto son "pequeñas cosas": proveedores de componentes, impuestos. Casi siete mil millones más.

Toda la propiedad de "MZ" se estima en 9,4 mil millones de rublos. La cifra es decente, pero no olvides que la fábrica se está abaratando mientras trabaja. La depreciación del equipo continúa todos los días de su operación, y es fantástico que los acreedores no exigieran una interrupción del trabajo para mantener el valor del balance de las empresas. Y luego podrían, tenemos un mercado...

Aquí, en general, surge una pregunta muy peculiar: ¿por qué es para Rostec?

No estoy hablando de quiebra y venta, porque aquí es clara y claramente visible que con una deuda de 10,5 mil millones de rublos, RT-Capital bajo ninguna circunstancia venderá la planta ni siquiera por 9 mil millones. E incluso si vende, no tendrá (casi) nada en esto, porque incluso si vende la empresa, primero debe pagar las deudas actuales, que, según me dijeron, son casi tres mil millones. Y no se olvide de otros acreedores, ellos también quieren pagar sus deudas.

Por lo general, el dinero recibido en el proceso de venta de los activos de una empresa en quiebra se divide proporcionalmente entre los acreedores. Si es así, es poco probable que Rostec reciba más de 3-3,5 millones de rublos.

Y ahora es completamente incomprensible: quieren vender una planta que funciona (además, por orden de defensa del estado), por valor de 9 mil millones, no está claro a quién, para obtener tres mil millones. Y eso a pesar de que la deuda con Rostec es tres veces más, 10,5 millones.

El cerebro filisteo de alguna manera se niega a entender por qué se tirarán al viento más de 12 mil millones de rublos, y la perspectiva de dividir 5-6 mil millones en 17 acreedores tampoco parece razonable. Todos estarán perdidos.

Entiendo si estuviéramos hablando de una fábrica que produce máscaras médicas. Hasta la próxima pandemia, no habrá un interés tan masivo en ellos. Es posible cerrar, volver a perfilar, reducir los volúmenes de producción para ahorrar trabajos.

Pero en nuestro caso, es todo lo contrario: la planta se está asfixiando por la necesidad de trabajar de manera más productiva, se necesita gente, se necesita equipo. Necesito productos, ¿y quién me objetará que los necesito, como el aire?

Pero no, nuestros juegos detrás de escena con la bancarrota continúan. Y esto a pesar de que es posible y necesario llevar a la quiebra a empresas que producen algo repugnante en calidad y contenido, no demandado de manera normal. Como botas de Doninvest.

Nuestros productos están en demanda, pero nadie va a detener el procedimiento de quiebra. De hecho, para quién es la guerra ... Después de todo, ¿qué es la quiebra? Esto es el cierre de la empresa, la venta de propiedad, el pago de salarios atrasados al personal, el pago de una parte de las cuentas por pagar. Sabes, dos veces en mi vida me metí en esto con fábricas médicas. Venta de local y terreno a nuevo propietario. Entonces, en lugar de una planta para la producción de cuentagotas, aparecieron almacenes, por ejemplo.

Pero aquí, permítanme recordarles, la empresa está en la lista de las estratégicas. Desde el 2009. Y nadie lo sacó.

Sin embargo, el proceso está en marcha, aunque hay fuerzas. Que están tratando de frenarlo.

Y en tal situación, los acreedores pueden simplemente quitar los 14 mil millones que dará el estado para apoyar las plantas de Motovilikha, según tengo entendido. Y aquí todo se adaptará a todos, porque claramente hay suficiente dinero para todos.

Pero, ¿qué pasa con el pedido estatal de equipos?

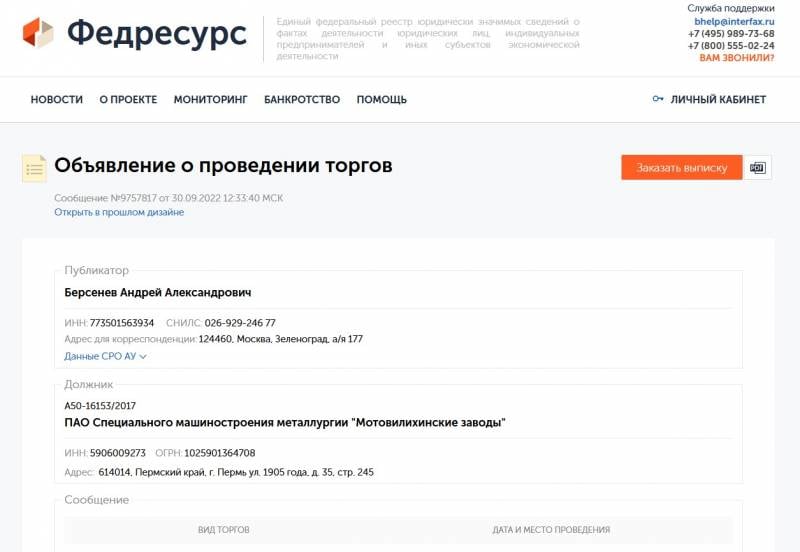

De ninguna manera. Tal como funcionó la planta, seguirá funcionando, en una vida media. Teniendo en cuenta que está dirigido por un tal Bersenev Andrey Alexandrovich, el síndico de la quiebra.

No tengo nada en contra de Andrei Anatolyevich, tal vez sea solo un gerente brillante, pero tal hecho de su biografía me hace pensar en lo malo: Bersenev administra simultáneamente varias empresas más, entre las cuales, además de PJSC Motovilikhinskiye Zavody (desde 2022), también hay OAO "Planta mecánica de Bogorodsk" cerca de Nizhny Novgorod y ... ¡172 ° CARZ en Voronezh! Sí, sí, la misma planta de la “Lista de los Doce”, que parece que se ha defendido hasta ahora.

Un gerente que es capaz de administrar tres (en realidad más, pero los datos son cerrados) plantas ubicadas en un arco de mil quinientos kilómetros es probablemente una persona sobresaliente. En general, estas personas deben utilizarse de otra manera que no sea para vender la propiedad de los quebrados.

Como entendí de mis conversaciones con los trabajadores de la fábrica, a Rostec no le interesa en absoluto la fábrica como tal. "Activo tóxico". Y no diremos nada aquí sobre la necesidad de "MZ" para el ejército, "Rostec" - Rostec, y el ejército - el Ministerio de Defensa. Diferentes departamentos, de todos modos. Y si no todo es perfecto en nuestro ejército, entonces, ¿qué podemos decir de aquellos para quienes el beneficio es más importante que el patriotismo y todos los demás absurdos?

La situación es extraña: la planta está incluida por el estado/autoridad en la lista de empresas estratégicas. Fue introducido por el presidente mediante su decreto. La mitad de la planta es propiedad de la corporación estatal. En general, sería mejor si la participación mayoritaria en general perteneciera al estado.

Pero luego está la disonancia cognitiva. La corporación estatal está haciendo todo lo posible para deshacerse de la planta en funcionamiento y venderla bajo el martillo al menos a alguien, al menos por un poco.

No voy a centrar su atención específicamente (por ahora) en cómo y por quién se inició el procedimiento de quiebra de MZ, todavía hay un detective allí, es necesario aclarar ciertos puntos, pero la historia es digna de una historia separada, por el camino. Cómo una planta que costó unos 2018 millones en 10 empezó a quebrar por una deuda de... ¡30 millones! Rublos! ¡No dólares!

Nada personal, pero es verdad. Y al mismo tiempo, la cruel realidad rusa. Negocios y mercado.

Pero si (bueno, de repente) viviéramos en un gran país, cuyas autoridades se preocupan por la prosperidad del país y el poder del ejército, un ejército equipado con equipo que no se saca de los almacenes de 60 años o más. , pero la última, ésta, que no tiene...

¿Tengo derecho a soñar?

Y si hubiera personas en el liderazgo del mismo Rostec que estuvieran profunda y sinceramente preocupadas por la seguridad rusa, comenzarían a actuar de manera completamente diferente.

Como me dijeron los trabajadores de la fábrica, Motovilikha Plants tiene un grupo de fundadores privados. Es muy difícil decir cuán importantes son para la planta, pero creo que aquí valdría la pena considerar comprar una parte (y qué parte, hay que quitarle todo) a propietarios privados a favor del estado.

Y surge una imagen completamente diferente: PJSC Motovilikha Plants comienza a pertenecer al estado, además, la cifra de participación puede variar del 80 al 100%. Control total ni siquiera sobre la empresa, ¡sobre todo un complejo de empresas, además, trabajando para la industria de defensa! Bueno, ¿qué podría ser mejor?

14 mil millones de rublos no irán a un lugar lejano y se disolverán en él, sino que realmente servirán a la causa de la renovación de la planta que trabaja para el ejército.

Hoy en día, cuando las fábricas son realmente administradas (o pretenden ser administradas) por una sola persona, el síndico de bancarrotas Bersenev, quien simultáneamente lleva a la bancarrota a las empresas en Voronezh y Nizhny Novgorod. ¿Cómo lo hace? De ninguna manera, eso es comprensible. No sabe cómo hacer esto en absoluto y fue enviado a la planta con una misión completamente diferente: tener todo en cuenta y venderlo.

Sí, hay directores ejecutivos en las subsidiarias, SKB CJSC y MGM LLC, que están trabajando en la orden de defensa del estado, pero estos directores ... ¡han sido designados administradores de quiebras!

Si esto no es locura, entonces no sé cómo llamarlo. No hay más palabras. Los gestores de crisis (Dios, subastadores-vendedores) dirigen empresas de defensa. Bueno, ¿en qué otro país se puede ver?

Y otras herramientas para influir en la situación, por desgracia, están ausentes. Por motivos legales, por cierto. Y no crea que estoy “haciendo rodar un barril” contra el Sr. Bersenev, no. Lo más probable es que el Tribunal de Arbitraje de Perm lo haya designado por su decisión, por lo que en términos de legalidad, definitivamente todo está en pleno calado allí.

Pero el gerente de quiebras es bueno en la planta, que ha trabajado por su cuenta. La planta que trabaja en la orden de defensa del estado y el síndico concursal son tan compatibles como el agua y el petróleo. En la planta debería trabajar un personal completamente diferente, desde el director/junta de directores hasta la junta de accionistas, que simplemente está obligada a controlar a los gerentes normalmente.

Hoy en día, Motovilikha todavía está (según los informes) lidiando con el aumento del volumen de trabajo, pero lo que sucederá a continuación es una pregunta para tres signos de interrogación.

Hay que salvar las fábricas. La participación de control en la cantidad máxima debe ser con el estado. Las amnistías fiscales y crediticias son obligatorias. En general, parece más estúpido, una planta propiedad del estado tiene deudas con el estado y por lo tanto el estado las despilfarra y las vende baratas.

No, no es así como se supone que debe ser. Es solo que los gerentes de Rostec claramente no comprenden la profundidad de la situación y, por lo tanto, trabajan, no como deberían, sino como pueden. Como Sharikov en "Heart of a Dog": "¡Qué hay que pensar! ¡Llévate y comparte!

Hay una salida

Compra de acciones de fábricas por parte del estado. Acuerdos de liquidación con acreedores, salida del concurso de acreedores. No hay problema, la planta estatal básicamente le debe al estado, ¿quién ve el problema? Un acuerdo con otros acreedores sobre un aplazamiento (¿adónde irán si el estado/Rostec tiene una participación mayoritaria?). Y solo entonces la introducción de 14 mil millones de dinero de renovación. Mejorar la base material de las fábricas y trabajar, trabajar.

Por cierto, es un plan bastante normal que en realidad traerá equipo al ejército y beneficiará a los fundadores. Pero para ello es necesario dejar de jugar juegos económicos con quiebras y ventas y salvar a Motovilikha de la “gestión eficaz”.

Las empresas estratégicamente importantes deben estar bajo el control total del estado. Este, por cierto, es el caso de casi todos nuestros oponentes. Y eso está bien. Y tenemos que ser así y nada más.

Por supuesto, si no queremos seguir luchando con los D-20 soviéticos, lanzados en los años 50 del siglo pasado o por tanques T-55.

información