Menos pero mas caro

Los expertos creen que la producción disminuirá simultáneamente, de 42 mil unidades 576 en 2014 a 38 mil 177 en 2018. La relación entre el crecimiento en las ventas y la reducción del número de misiles lanzados se explica por el alto costo de varios sistemas de misiles.

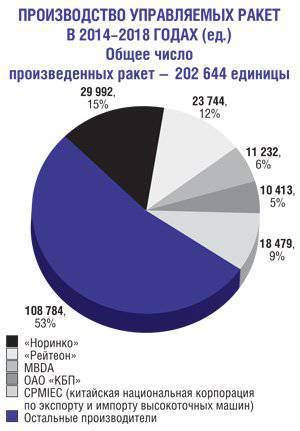

Las posiciones de liderazgo en el mercado durante este período se distribuirán de la siguiente manera. El primer lugar en cuanto a la cantidad de misiles producidos lo ocupará China Industrial Industries Corporation NORINCO (China North Industries Co.), que lanzará miles de misiles 29 992 (15% del volumen total del mercado). En segundo lugar estará el estadounidense "Raytheon" (Raytheon) - 23 miles de unidades 744 (12%). La tercera posición será China National Precision Machinery Export-Import Corporation CPMIEC (China National Precision Machinery Import and Export), que fabricará miles de 18 de misiles 479 (9%). A esto le sigue la compañía europea MBDA (11 mil 232, 6%) y la Oficina de Diseño de Ingeniería de Instrumentos de Tula (KBP) de la tenencia de Complejos de Alta Precisión (10 413, 5%). Todos los demás fabricantes de SD tendrán mil productos 108 784 o 54 por ciento del volumen global.

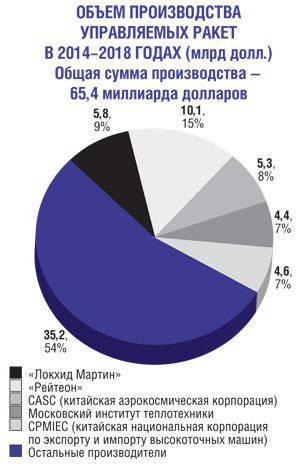

En términos de valor, a precios del ejercicio 2014, las plazas en el mercado de misiles guiados en 2014-2018 se distribuirán de la siguiente manera. El líder será el estadounidense Raytheon: $ 10,1 mil millones, 15 por ciento. Lockheed Martin ocupará el segundo lugar en el ranking mundial con 5,8 millones y un 9 por ciento. China Aerospace Science & Technology Corp. (China Aerospace Science & Technology Corp.) ocupará el tercer lugar con 5,3 millones y 8 por ciento. Le siguen la corporación nacional china de exportación e importación de ingeniería de precisión CPMIEC (4,6 mil millones, 7%) y el Instituto de Ingeniería Térmica de Moscú (4,4 mil millones, 7%). Todos los demás fabricantes de misiles guiados armas Tendrá 35,2 mil millones de dólares en ventas totales durante un período de cinco años o 53 por ciento del mercado.

En términos de valor, a precios del ejercicio 2014, las plazas en el mercado de misiles guiados en 2014-2018 se distribuirán de la siguiente manera. El líder será el estadounidense Raytheon: $ 10,1 mil millones, 15 por ciento. Lockheed Martin ocupará el segundo lugar en el ranking mundial con 5,8 millones y un 9 por ciento. China Aerospace Science & Technology Corp. (China Aerospace Science & Technology Corp.) ocupará el tercer lugar con 5,3 millones y 8 por ciento. Le siguen la corporación nacional china de exportación e importación de ingeniería de precisión CPMIEC (4,6 mil millones, 7%) y el Instituto de Ingeniería Térmica de Moscú (4,4 mil millones, 7%). Todos los demás fabricantes de misiles guiados armas Tendrá 35,2 mil millones de dólares en ventas totales durante un período de cinco años o 53 por ciento del mercado.

Si evaluamos el segmento de misiles guiados antitanque (ATGM), entonces estará en un estado de transición, caracterizado por una reducción en la producción de tipos obsoletos y su reemplazo por nuevos modelos de armas guiadas antitanque. Estados Unidos, por ejemplo, no espera que comience un reemplazo completo antes del año fiscal 2015 aviación AGM-114 ATGM "Hellfire" (Hellfire) de la compañía "Lockheed Martin" para el misil de avión de armas combinadas JAGM (misil conjunto aire-tierra)

El costo total de un mercado de cinco años ATGM: 5,1 mil millones de dólares. En total, se producirán 109 mil cohetes 204 durante este período, pero la producción anual comenzará a disminuir de 24 mil unidades 204 en 2014-m a 19 mil 446 en 2018-m. Este segmento está dominado por los fabricantes estadounidenses, Lockheed Martin y Raytheon, cuya participación total será 30 por ciento del total de ventas (1,5 mil millones de dólares). Las posiciones de las empresas europeas - fabricantes de sistemas antitanque se deteriorarán, pero después de ofrecer nuevos misiles al mercado podrán recuperarse.

Raytheon todavía produce misiles AGM-65 Mayvrick (Maverick) y BGM-71 Tou (TOW), pero cambia el énfasis en su nomenclatura al tamaño pequeño de Griffin AGM-X, utilizado por las fuerzas especiales de EE. UU. , incluso para proteger a las naves de superficie de los ataques de lanchas rápidas y botes. Al mismo tiempo, el MBDA europeo se enfoca en el mercado estadounidense ofreciendo su ATGM de modo dual Brimstone para el armamento de vehículos aéreos no tripulados Predator (UAV), así como la expansión de las capacidades del Viper Strike GBU-176 ).

Arma naval

El costo total del mercado de misiles antiaéreos (RPC) de cinco años es de 5,26 mil millones de dólares, que es un cinco por ciento más alto que el pronóstico del año pasado. Producir productos 6500 en total. Los líderes de este segmento de mercado serán Rusia y China, cuya participación en este período será un total del 51 por ciento de la producción total - 3 miles de CRP de 332. Al mismo tiempo, el volumen de las exportaciones de PCR de estos dos países se mantendrá en un nivel relativamente bajo, ya que los misiles de los fabricantes occidentales aún dominan el mercado de exportación. El líder en la exportación de CRP será la compañía MBDA, que venderá más de 800 unidades por un valor de alrededor de 450 millones de dólares. Fuera de Europa, casi la mitad de todo Exocet se vende.

Boeing venderá 321 PKU Harpoon (Harpoon) por un monto de 289 millones de dólares a través de una modificación del "bloque II". Este cohete a un costo menor proporciona a los compradores una reducción en el riesgo, lo que le permite mantener un flujo constante de nuevos pedidos. La defensa noruega Kongsberg aún continúa vendiendo el modelo Penguin, pero su nuevo cohete Naval Strike Missile ampliará gradualmente su nicho y se venderá en la cantidad de unidades 171 durante los próximos cinco años. 101 millones de dólares.

Boeing venderá 321 PKU Harpoon (Harpoon) por un monto de 289 millones de dólares a través de una modificación del "bloque II". Este cohete a un costo menor proporciona a los compradores una reducción en el riesgo, lo que le permite mantener un flujo constante de nuevos pedidos. La defensa noruega Kongsberg aún continúa vendiendo el modelo Penguin, pero su nuevo cohete Naval Strike Missile ampliará gradualmente su nicho y se venderá en la cantidad de unidades 171 durante los próximos cinco años. 101 millones de dólares.

A fines de enero, Londres y París acordaron desarrollar la cooperación en el sector de la defensa, incluso en el campo de las armas contra buques. Se firmó un memorándum de entendimiento que confirma el desarrollo de MBDA del sistema de misiles antiaéreos guiados por misiles guiados por la perspectiva ASGW (Arma dirigida en la superficie) y las órdenes del misil por parte de los dos países. El valor del contrato es de 500 millones de libras.

Los Estados Unidos tienen la intención de desplegar un misil anti-nave LRASM de largo alcance de bajo perfil por 2024. El programa LRASM ha sido implementado desde 2008 por el Departamento de Estudios Avanzados del DARPA (Agencia de Proyectos de Investigación Avanzada de Defensa) del Departamento de Defensa de los Estados Unidos y la Oficina de Investigación Científica de la Marina de los Estados Unidos. La necesidad de crear nuevas armas se debe al hecho de que los misiles en el arsenal de las fuerzas navales no tienen un alcance de vuelo suficiente y son vulnerables al avance del moderno sistema de defensa a bordo de capas. Además, las nuevas armas antiaéreas deben ser autónomas y menos dependientes de las plataformas de inteligencia, las líneas de comunicación y la navegación global por satélite.

LRASM: misiles antiaéreos autónomos de alta precisión, lanzados fuera del alcance de la defensa aérea objetivo, diseñados para su uso en la Armada y la Fuerza Aérea de los EE. UU. Están equipados con ojivas perforantes o altamente explosivas, son armas autónomas para todo clima que se pueden usar en cualquier momento del día. El cohete tiene un cabezal de orientación multimodo, una línea de transmisión de datos y un sistema de navegación por satélite digital antirruido mejorado para detectar y destruir objetivos prioritarios en una orden de barco.

La compañía Lockheed Martin en 2009 fue seleccionada para demostrar la variante de aviación LRASM RCC. La primera de las tres pruebas de vuelo realizadas con éxito en agosto 2013-th. La compañía también recibió fondos adicionales para un cohete LRASM lanzado desde una nave de superficie en 2014.

El LRASM ASM se basa en el concepto del misil de rango extendido AGM-158B JASSM-ER (misil de separación de misiles de alcance extendido de aire a superficie), pero utiliza sensores adicionales y sistemas a bordo necesarios para su uso en el moderno combate naval y la destrucción de la superficie. los barcos Entre ellos, la línea de transmisión de datos al cohete, un avanzado sistema digital de navegación por satélite a prueba de ruido, un cabezal de orientación multimodo.

Las ventas de misiles JASSM proporcionarán a Lockheed Martin un nicho bastante voluminoso (1,4 mil millones de dólares) en el segmento de misiles de largo alcance. En general, este segmento en los próximos cinco años será 6,3 mil millones de dólares recibidos de la venta de miles de misiles 18 de 550. Los principales jugadores en este sitio serán "Raytheon" (737 millones) con los misiles Arma de enfrentamiento conjunto Tactical Tomahawk y AGM-164, así como la Russian Tactical Missile Corporation (524 millón de dólares).

El MBDA europeo venderá 2015 vendiendo los misiles Storm Shadow (Storm Shadow) certificados para armamento de combatientes Typhoon de 418, así como Taurus del desarrollo conjunto de MBDA y Saab Bofors Dynamics millones de dolares.

Aviación y antiaéreos.

El sector de misiles aire-aire no estará sujeto a fluctuaciones significativas en el período monitoreado de 2014 a 2018. En total, durante este tiempo, los fabricantes entregarán aproximadamente 23 miles de misiles de este tipo por un valor de 7,2 mil millones de dólares. Los misiles AIM-9X de corto alcance y AIM-120 de rango medio (Raytheon) tendrán 27,3 por ciento de la producción total y 29,8 por ciento de las ventas.

El cohete AIM-120D actualizado se implementará en el año 2014, y el próximo será el MBDA Meteor (Meteor) con un motor cohete-chorro. MBDA espera que la producción de sus armas aire-aire sea 10,6 por ciento de la producción total. En términos monetarios, la participación de la compañía puede alcanzar el 20 por ciento debido al precio relativamente alto de los misiles Mika (Mica) y Meteor.

El cohete AIM-120D actualizado se implementará en el año 2014, y el próximo será el MBDA Meteor (Meteor) con un motor cohete-chorro. MBDA espera que la producción de sus armas aire-aire sea 10,6 por ciento de la producción total. En términos monetarios, la participación de la compañía puede alcanzar el 20 por ciento debido al precio relativamente alto de los misiles Mika (Mica) y Meteor.

OJSC doméstico GosMKB Vympel ellos. I.I. Toropova "de la empresa" Armas de misiles tácticos "con los productos Р-73 y Р-77 recibirán de sus ventas 15,8 un porcentaje del total de ventas.

El sector de los misiles guiados antiaéreos (SAM) tampoco es probable que sufra fluctuaciones en los próximos cinco años. En este segmento de mercado, 44 venderá miles de misiles 900 por un valor de 19,2 mil millones de dólares, y el líder será Raytheon con el porcentaje de 35,3.

En el nicho de las armas de la nave, se espera la mayor demanda de las SAM evolucionadas de RIM-116RAM y RIM-162. Y la mayor cantidad de ingresos traerá a la compañía la implementación de misiles de largo alcance RIM-174 SM-6 y antimisiles (PR) RIM-161 SM-3. MBDA está desarrollando Sea Ceptor (Sea Ceptor) para su despliegue en los barcos de la Armada Británica desde 2016. La compañía también vendió Nueva Zelanda en base a AIM-132 ASRAAM.

En el sistema de defensa de misiles con base en tierra, Lockheed Martin, con su Patriot (Patriot) y SAMP / T y MBDA, que ofrece los complejos MEADS (Sistema de Defensa Aérea Medio-Extendida), está luchando en la licitación polaca. Si los Estados Unidos no tienen planes adicionales para la compra de los sistemas de defensa aérea de MEADS, los socios en este programa, Alemania e Italia, pretenden involucrar a Polonia para completar el desarrollo y comenzar la producción en masa de este complejo.

En cuanto a los sistemas de defensa aérea de corto alcance para proteger contra cohetes no guiados y minas de artillería, la participación de la Casa de Hierro israelí y la Honda de David es significativa en este segmento, que en noviembre 2013 realizó la primera intercepción de un misil balístico. Solo Israel puede comprar baterías Iron House 13. Otros exportadores potenciales son la India y la República de Corea. El Ejército de los EE. UU. También planea desplegar AIM-9X en una versión terrestre para contrarrestar misiles de crucero y UAV.

Las posiciones de liderazgo en el mercado durante este período se distribuirán de la siguiente manera. El primer lugar en cuanto a la cantidad de misiles producidos lo ocupará China Industrial Industries Corporation NORINCO (China North Industries Co.), que lanzará miles de misiles 29 992 (15% del volumen total del mercado). En segundo lugar estará el estadounidense "Raytheon" (Raytheon) - 23 miles de unidades 744 (12%). La tercera posición será China National Precision Machinery Export-Import Corporation CPMIEC (China National Precision Machinery Import and Export), que fabricará miles de 18 de misiles 479 (9%). A esto le sigue la compañía europea MBDA (11 mil 232, 6%) y la Oficina de Diseño de Ingeniería de Instrumentos de Tula (KBP) de la tenencia de Complejos de Alta Precisión (10 413, 5%). Todos los demás fabricantes de SD tendrán mil productos 108 784 o 54 por ciento del volumen global.

En términos de valor, a precios del ejercicio 2014, las plazas en el mercado de misiles guiados en 2014-2018 se distribuirán de la siguiente manera. El líder será el estadounidense Raytheon: $ 10,1 mil millones, 15 por ciento. Lockheed Martin ocupará el segundo lugar en el ranking mundial con 5,8 millones y un 9 por ciento. China Aerospace Science & Technology Corp. (China Aerospace Science & Technology Corp.) ocupará el tercer lugar con 5,3 millones y 8 por ciento. Le siguen la corporación nacional china de exportación e importación de ingeniería de precisión CPMIEC (4,6 mil millones, 7%) y el Instituto de Ingeniería Térmica de Moscú (4,4 mil millones, 7%). Todos los demás fabricantes de misiles guiados armas Tendrá 35,2 mil millones de dólares en ventas totales durante un período de cinco años o 53 por ciento del mercado.Si evaluamos el segmento de misiles guiados antitanque (ATGM), entonces estará en un estado de transición, caracterizado por una reducción en la producción de tipos obsoletos y su reemplazo por nuevos modelos de armas guiadas antitanque. Estados Unidos, por ejemplo, no espera que comience un reemplazo completo antes del año fiscal 2015 aviación AGM-114 ATGM "Hellfire" (Hellfire) de la compañía "Lockheed Martin" para el misil de avión de armas combinadas JAGM (misil conjunto aire-tierra)

El costo total de un mercado de cinco años ATGM: 5,1 mil millones de dólares. En total, se producirán 109 mil cohetes 204 durante este período, pero la producción anual comenzará a disminuir de 24 mil unidades 204 en 2014-m a 19 mil 446 en 2018-m. Este segmento está dominado por los fabricantes estadounidenses, Lockheed Martin y Raytheon, cuya participación total será 30 por ciento del total de ventas (1,5 mil millones de dólares). Las posiciones de las empresas europeas - fabricantes de sistemas antitanque se deteriorarán, pero después de ofrecer nuevos misiles al mercado podrán recuperarse.

Raytheon todavía produce misiles AGM-65 Mayvrick (Maverick) y BGM-71 Tou (TOW), pero cambia el énfasis en su nomenclatura al tamaño pequeño de Griffin AGM-X, utilizado por las fuerzas especiales de EE. UU. , incluso para proteger a las naves de superficie de los ataques de lanchas rápidas y botes. Al mismo tiempo, el MBDA europeo se enfoca en el mercado estadounidense ofreciendo su ATGM de modo dual Brimstone para el armamento de vehículos aéreos no tripulados Predator (UAV), así como la expansión de las capacidades del Viper Strike GBU-176 ).

Arma naval

El costo total del mercado de misiles antiaéreos (RPC) de cinco años es de 5,26 mil millones de dólares, que es un cinco por ciento más alto que el pronóstico del año pasado. Producir productos 6500 en total. Los líderes de este segmento de mercado serán Rusia y China, cuya participación en este período será un total del 51 por ciento de la producción total - 3 miles de CRP de 332. Al mismo tiempo, el volumen de las exportaciones de PCR de estos dos países se mantendrá en un nivel relativamente bajo, ya que los misiles de los fabricantes occidentales aún dominan el mercado de exportación. El líder en la exportación de CRP será la compañía MBDA, que venderá más de 800 unidades por un valor de alrededor de 450 millones de dólares. Fuera de Europa, casi la mitad de todo Exocet se vende.

Boeing venderá 321 PKU Harpoon (Harpoon) por un monto de 289 millones de dólares a través de una modificación del "bloque II". Este cohete a un costo menor proporciona a los compradores una reducción en el riesgo, lo que le permite mantener un flujo constante de nuevos pedidos. La defensa noruega Kongsberg aún continúa vendiendo el modelo Penguin, pero su nuevo cohete Naval Strike Missile ampliará gradualmente su nicho y se venderá en la cantidad de unidades 171 durante los próximos cinco años. 101 millones de dólares.A fines de enero, Londres y París acordaron desarrollar la cooperación en el sector de la defensa, incluso en el campo de las armas contra buques. Se firmó un memorándum de entendimiento que confirma el desarrollo de MBDA del sistema de misiles antiaéreos guiados por misiles guiados por la perspectiva ASGW (Arma dirigida en la superficie) y las órdenes del misil por parte de los dos países. El valor del contrato es de 500 millones de libras.

Los Estados Unidos tienen la intención de desplegar un misil anti-nave LRASM de largo alcance de bajo perfil por 2024. El programa LRASM ha sido implementado desde 2008 por el Departamento de Estudios Avanzados del DARPA (Agencia de Proyectos de Investigación Avanzada de Defensa) del Departamento de Defensa de los Estados Unidos y la Oficina de Investigación Científica de la Marina de los Estados Unidos. La necesidad de crear nuevas armas se debe al hecho de que los misiles en el arsenal de las fuerzas navales no tienen un alcance de vuelo suficiente y son vulnerables al avance del moderno sistema de defensa a bordo de capas. Además, las nuevas armas antiaéreas deben ser autónomas y menos dependientes de las plataformas de inteligencia, las líneas de comunicación y la navegación global por satélite.

LRASM: misiles antiaéreos autónomos de alta precisión, lanzados fuera del alcance de la defensa aérea objetivo, diseñados para su uso en la Armada y la Fuerza Aérea de los EE. UU. Están equipados con ojivas perforantes o altamente explosivas, son armas autónomas para todo clima que se pueden usar en cualquier momento del día. El cohete tiene un cabezal de orientación multimodo, una línea de transmisión de datos y un sistema de navegación por satélite digital antirruido mejorado para detectar y destruir objetivos prioritarios en una orden de barco.

La compañía Lockheed Martin en 2009 fue seleccionada para demostrar la variante de aviación LRASM RCC. La primera de las tres pruebas de vuelo realizadas con éxito en agosto 2013-th. La compañía también recibió fondos adicionales para un cohete LRASM lanzado desde una nave de superficie en 2014.

El LRASM ASM se basa en el concepto del misil de rango extendido AGM-158B JASSM-ER (misil de separación de misiles de alcance extendido de aire a superficie), pero utiliza sensores adicionales y sistemas a bordo necesarios para su uso en el moderno combate naval y la destrucción de la superficie. los barcos Entre ellos, la línea de transmisión de datos al cohete, un avanzado sistema digital de navegación por satélite a prueba de ruido, un cabezal de orientación multimodo.

Las ventas de misiles JASSM proporcionarán a Lockheed Martin un nicho bastante voluminoso (1,4 mil millones de dólares) en el segmento de misiles de largo alcance. En general, este segmento en los próximos cinco años será 6,3 mil millones de dólares recibidos de la venta de miles de misiles 18 de 550. Los principales jugadores en este sitio serán "Raytheon" (737 millones) con los misiles Arma de enfrentamiento conjunto Tactical Tomahawk y AGM-164, así como la Russian Tactical Missile Corporation (524 millón de dólares).

El MBDA europeo venderá 2015 vendiendo los misiles Storm Shadow (Storm Shadow) certificados para armamento de combatientes Typhoon de 418, así como Taurus del desarrollo conjunto de MBDA y Saab Bofors Dynamics millones de dolares.

Aviación y antiaéreos.

El sector de misiles aire-aire no estará sujeto a fluctuaciones significativas en el período monitoreado de 2014 a 2018. En total, durante este tiempo, los fabricantes entregarán aproximadamente 23 miles de misiles de este tipo por un valor de 7,2 mil millones de dólares. Los misiles AIM-9X de corto alcance y AIM-120 de rango medio (Raytheon) tendrán 27,3 por ciento de la producción total y 29,8 por ciento de las ventas.

El cohete AIM-120D actualizado se implementará en el año 2014, y el próximo será el MBDA Meteor (Meteor) con un motor cohete-chorro. MBDA espera que la producción de sus armas aire-aire sea 10,6 por ciento de la producción total. En términos monetarios, la participación de la compañía puede alcanzar el 20 por ciento debido al precio relativamente alto de los misiles Mika (Mica) y Meteor.OJSC doméstico GosMKB Vympel ellos. I.I. Toropova "de la empresa" Armas de misiles tácticos "con los productos Р-73 y Р-77 recibirán de sus ventas 15,8 un porcentaje del total de ventas.

El sector de los misiles guiados antiaéreos (SAM) tampoco es probable que sufra fluctuaciones en los próximos cinco años. En este segmento de mercado, 44 venderá miles de misiles 900 por un valor de 19,2 mil millones de dólares, y el líder será Raytheon con el porcentaje de 35,3.

En el nicho de las armas de la nave, se espera la mayor demanda de las SAM evolucionadas de RIM-116RAM y RIM-162. Y la mayor cantidad de ingresos traerá a la compañía la implementación de misiles de largo alcance RIM-174 SM-6 y antimisiles (PR) RIM-161 SM-3. MBDA está desarrollando Sea Ceptor (Sea Ceptor) para su despliegue en los barcos de la Armada Británica desde 2016. La compañía también vendió Nueva Zelanda en base a AIM-132 ASRAAM.

En el sistema de defensa de misiles con base en tierra, Lockheed Martin, con su Patriot (Patriot) y SAMP / T y MBDA, que ofrece los complejos MEADS (Sistema de Defensa Aérea Medio-Extendida), está luchando en la licitación polaca. Si los Estados Unidos no tienen planes adicionales para la compra de los sistemas de defensa aérea de MEADS, los socios en este programa, Alemania e Italia, pretenden involucrar a Polonia para completar el desarrollo y comenzar la producción en masa de este complejo.

En cuanto a los sistemas de defensa aérea de corto alcance para proteger contra cohetes no guiados y minas de artillería, la participación de la Casa de Hierro israelí y la Honda de David es significativa en este segmento, que en noviembre 2013 realizó la primera intercepción de un misil balístico. Solo Israel puede comprar baterías Iron House 13. Otros exportadores potenciales son la India y la República de Corea. El Ejército de los EE. UU. También planea desplegar AIM-9X en una versión terrestre para contrarrestar misiles de crucero y UAV.

información